你可能已經聽說過,作為人類,我們只使用了大腦的10%。也許實際上是另外90% 知道 如何管理錢。

因為我們很糟糕。

說實話,你的大腦在很多方面並不是那麼好。不要把它當作侮辱 - 我敢肯定你是一個非常聰明的人(我的意思是你畢竟正在閱讀我的博客文章)。

我說你 - 就像所有其他人一樣 - 是 不合理的.

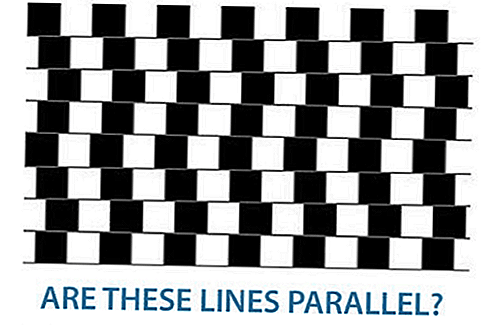

我會向你證明。看看這張圖片:

平行線?

乍一看,這些線看起來很彎曲。但是繼續沿著每條線滑動標尺,你會發現它們完全平行。

這是你的大腦以幻覺的形式對你進行欺騙的一個例子。它讓我們的思緒不斷地在我們身上耍花招 - 在我們擁有所有事實之前代表我們做出決定。 我們經常根據情緒,偏見和“啟發式”(經驗法則)補充事實決策。

最近我一直對我們的非理性傾向如何影響金錢習慣感興趣。因此,我已經對行為金融學和神經經濟學的概念進行了深入研究 - 研究我們的大腦如何對經濟形勢做出反應。這是我發現的......

你的大腦糟透了預算

#1 - 習慣創造

創造新習慣很難。但我們有理由相信它不必像我們為自己那樣努力。如果你像大多數人一樣,你已經有了新年的決心,甚至可能仍然堅持下去。但實際上,你最終可能會失敗。 (抱歉!)

從Nir Eyal那裡得到它 鉤:如何建立習慣形成產品:

我們做出了善意的目標,錯誤地認為我們缺乏承諾和動力;我們所需要的就是幫助我們前進的好方法。這離真相不遠了。

我們經常將失敗歸咎於缺乏動力。我們認為我們無法始終如一地堅持預算,因為我們根本沒有足夠努力。

Nir認為這不是問題的根源。真正的問題在於 怎麼樣 我們努力建立習慣。而不是實現日常例程和系統, 我們設定目標並使用諸如......之類的東西尋找一次性解決方案

#2-社會證明

是的...同伴壓力。它會得到你。

人們通常根據朋友和同事的行為做出決定。這對於更嚴格的決策更為普遍......就像預算一樣。極少數人 想 預算。這是耗時且乏味的工作。所以他們轉向他們認為最簡單的解決方案。

該 信封預算系統, 例如,被許多個人財務大師廣泛認可為“正確”的預算方式。這個系統可能並不適合所有人。但是選擇一個廣泛使用的解決方案更容易,而不是為自己找到最佳解決方案。

你的大腦很難償還債務

#3 - 心理會計

你問,為什麼信封預算系統不適合所有人?因為它會導致壞習慣 心理會計。

通過精神上劃分你的錢,你每個月都要留出一點錢用於衣服,度假,退休等等 也 償還債務。當你自由地支出你的服裝津貼時,你就會對你的債務產生利息。理所當然,償還債務的好處大大超過了心理會計資金在“應該”花費的類別中的優勢。你不想養成“這筆錢的習慣 需求 花在娛樂上“。

你的大腦很糟糕

你錢包里至少有一張信用卡嗎?大概。

但研究表明,人們不會同樣對待現金和信用卡。使用信用卡購物時,人們更有可能花錢或大筆購物。卡內基梅隆大學神經經濟學家George Loewenstein說:

與現金不同的是,當你收到東西(一種商品或服務)時,你正在翻轉某些東西(鈔票和硬幣),用信用卡或者商店店員只需刷卡,這不會讓你覺得有什麼東西。

你的大腦很難投資

#4 - 可用性偏差

不幸的是,投資股票市場的人經常使用心理捷徑來使他們的研究更容易。 可用性偏差 是你的大腦證明懶惰的方式。當你的大腦權衡你已經擁有的信息時,它會更加重要。

如果你有一個在股票市場上賺了1萬美元的朋友,那麼你將權衡這個信息比今天復雜的經濟條件更重,即使它們可能與你朋友投資時的情況不同。這可能會威脅到您的投資組合。

#5 - 禀賦效應

我們要求更高的價格,而不是我們願意為同樣的事情付給別人。如果我擁有一份股票,我會將其估價為100美元,但只願意以95美元的價格購買其他人擁有的相同份額。這可能導致購買高價和低價的常見問題。

#6 - 平均回歸

平均回歸 理論是所有股票都有“平均價格”。相信股票價格的每日波動是暫時的,價格最終將回歸平均水平。然而,這些運動可能是由內部問題或宏觀經濟影響等其他因素造成的。

我錯過了什麼?

這些只是大腦在我們身上耍花招的幾種方式。是否有任何其他心理因素會影響您的消費,儲蓄和投資方式?讓我知道下面的一句話!

發表您的評論