想像一下,如果你現在知道的,你知道回到高中。你會變得多好多少?當我在高中時,我沒有學到任何關於金錢,預算或投資的知識。

雖然我現在是財務規劃師,但直到大三學年才學到大部分財務基礎知識。

什麼是瘋了,我 沒有 一度學習金融基礎課程。不幸的是,它甚至沒有遠程幫助。

這門課程發生在我高中的高年級,他們稱之為“家庭經濟學”。雖然我不能告訴你我在課堂上學到的東西,但我可以告訴你我是什麼 沒有 學習。

我沒有學習投資,信用評分,計算債務利息或複利的魔力。

那就對了;我經歷了一年的課程,但我沒有學到一種可以適用於我生活的單一金錢技能。雖然我想相信在學校裡教授的錢技能比我在當天(呃,不久前)所經歷的更多,我從父母那裡聽到的是,沒有太多變化。

雖然有些學校提供家政經濟學課程或類似的東西,但他們仍未能提供基本的金融教育,我認為這對於校外成功的金融穩定生活是必要的。

以下是我希望在高中學到的一些基本知識,我想今天應該教一些:

#1:信用卡和利率如何運作

由於您通常可以在18歲左右獲得自己的信用卡,因此向高中學生講授信用錯綜複雜似乎是常識。作為一名財務顧問,我看到有太多年輕人在他們對信貸的運作方式不太了解的情況下提前獲得巨額信用卡餘額。

哎呀,我曾經是其中之一!當我二十出頭的時候,我有2萬美元的信用卡債務。幸運的是,隨著年齡的增長,我學到了很多關於學分的知識,並努力成為一名財務顧問。

如今,我經常使用信貸作為一種金融工具,我知道我可以快速得到回報,而不會產生債務和利息。

如果我們向高中學生講授一些關於信用卡和利率的基本課程,我們可以挽救許多學生免於一生的經濟壓力。當您每個月還款時,信用額度可能是一個有用的工具。但是,當您承擔沉重的餘額時,信貸利息可能對您不利。

我們教授的學分課程也不需要過於復雜。至少,年輕人需要了解這一點

- a)你必須償還你收取的每一美元

- b)信用卡利息累計 日常 當你進行平衡時

- c)如果您沒有在每個月完全支付費用,您的利率可以在您的月度賬單中發揮重要作用。

雖然首先要避免債務更為明智,但如果年輕人落後於他們的賬單,他們應該接受許多可以用來反彈的工具。

#2:如何平衡支票簿

雖然大多數賬單的寫入檢查日期已經結束,但年輕人仍應學習如何平衡支票簿。即使他們堅持借記和貸記,他們也可以從學習如何管理現金流和流出以避免透支費中獲益。

當我19歲的時候,當我跳過三張支票時,我學到了很多。哎喲!這是我第一次被介紹“透支費用”而且不愉快。

關於在線賬單支付服務的課程也可以幫助那些依靠技術來管理資金的學生。是的,學生仍然需要學習支票寫作基礎知識,例如如何填寫支票 - 至少目前是這樣。有時人們仍然需要寫支票,信不信由你。

#3:預算編制基礎知識

預算編制是任何人都可以學習的最重要的技能之一,但你在學校時幾乎聽不到它的窺視。不幸的是,一旦你從高中畢業並獨自離開,不了解預算可能會讓你處於不利地位。

在沒有任何關於如何管理賬單和將“需求”與“需求”分開的知識的情況下,許多人可能會花費一生又一次的經濟困難。

至少,我認為高中生應該學習如何計劃一種生活方式,這種生活方式實際上與他們賺取的收入相符。這可能包括知道如何計劃和支付賬單,如租金,公用事業,保險和汽車支付,同時確保有剩餘的錢用於雜貨,儲蓄等。

事情就是這樣:我實際上討厭預算。我知道這是必要的,但我不喜歡追踪我們花的每一分錢。

我們所做的就是我喜歡稱之為“戰術預算” - 就像我們坐下來製定財務計劃一樣,每當重大生活事件來臨時。這種類型的預算不需要您觀看每一分錢,但它可以幫助您實現目標並且隨著時間的推移花費更少。

一句話:年輕人知道如何為他們想要的東西製定財務計劃非常重要。#4:複利的力量

雖然年輕人可能多年沒有達到他們的收入潛力,但在投資時間方面,他們比我們其他人有一個主要優勢。隨著時間的推移,他們可以充分利用開放和增加儲蓄賬戶的潛力,挖掘複利的力量。

通過在年輕時將少量資金存入高利息儲蓄賬戶,高中生,畢業生和大學生可以開始建立一遍又一遍的財富。

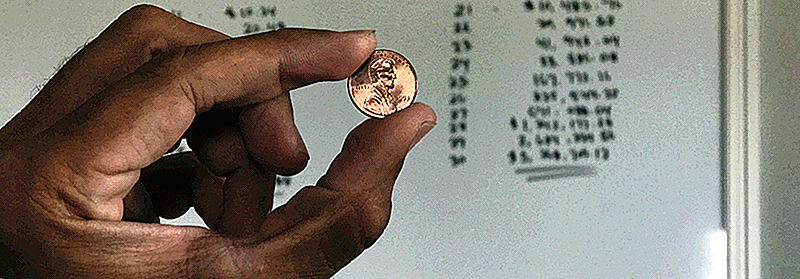

這是一個很棒的例子:

幾個星期前,我談到了對母校的投資。為了向人群展示複利的力量,我介紹了“神奇的便士概念”。

我向人群問了一個簡單的問題:

“如果你有一個選擇,你寧願每天還有2000美元的現金還是一分錢,價值翻倍?”

毫不奇怪,超過一半的班級表示他們寧願擁有現金。當然!

事實上,神奇的便士實際上會讓他們更好。由於復利的魔力,每天價值翻倍的一分錢在一個月後價值超過1000萬美元!

我們要求學生不僅要了解複合的力量,還要了解如何在他們可以的時候利用。

#5:如何建立信用

您的信用評分是您整體財務狀況的重要組成部分,它可以對您作為成年人管理財務的方式產生巨大影響。有了良好的信譽,購買房屋或有資格獲得公寓要容易得多。另一方面,如果信用不良(或沒有信用),生活中最重要的里程碑可能難以實現。

學生需要知道為什麼學分很重要,以及如何在年輕時建立學分。例如,大多數情況下,獲得基本的學生信用卡或學生貸款可以為需要入門的學生提供建設學分的介紹。但是,這並不意味著建立信貸很容易。有時,年輕人很難獲得信用卡或任何類型的貸款。

幾年前,我的老實習生Kevin在這個確切的場景中發現了自己。凱文聽取了他的父母並完全避免使用信用卡。但是,當凱文決定以穩健的財務基礎開始他的成年生活併購買房子和他自己的汽車時,他的信用不足以獲得批准購買這些東西所需的貸款。

幸運的是,凱文偶然發現了註冊一張安全信用卡的想法。憑藉安全的信用卡,他不得不放下相當於信用額度的現金存款。但是,一旦他開始定期使用他的卡,他就可以在六個月內將他的信用評分提高到驚人的100分!

他是怎麼做到的呢?

雖然有擔保信用卡需要現金存款才能開始,但他們會向三家信用報告機構舉報 - Experian,Equifax和TransUnion。隨著時間的推移,凱文負責任的信貸使用讓他從零開始建立自己的信譽,並幫助實現他買房子和汽車的目標!

#6:投資和股市基礎

作為一名理財規劃師,我遇到了許多成熟的成年人,他們不了解股票市場的第一件事或投資一般。雖然我們現在無法做任何事情,但我們可以幫助年輕人開始自己的生活,基本了解投資的運作方式。

雖然我們可能希望避免向學生提供太多詳細信息,但我建議我們將他們介紹給他們隨著年齡的增長而依賴的投資概念。他們需要了解股票市場是什麼以及投資者如何賺錢(和損失)。是的,我認為他們需要了解投資如何讓他們富裕起來。

這是一個很棒的例子:

今年早些時候,我展示了一個16歲如何將500美元變成520,367美元。雖然他一開始覺得我很瘋狂,但是一旦我向他展示投資如何運作,他就得到了它。

基本上,我使用歷史數據向他展示,即使是在1970年購買的價值500美元,價值500美元的前期共同基金的平均收入也會增長到68,684美元,最終總計達到520,367美元。

那很好,對嗎?

問題是,如果他每個月只增加一筆名義金額,這個68,684美元的數字可能會增長得更多。如果他每月向該基金投入25美元(或每年300美元),那麼總投資將在大致相同的時間線內激增至520,367美元。

我相信我們越早教會學生有關財務基礎知識的事情,他們就會越好。

年輕人錯過了用股票來建立財富,這將是一種恥辱,特別是因為如果你足夠早開始你就不需要投入大量資金。

另一方面,學生了解安全投資和投資詐騙之間的區別非常重要。雖然與Vanguard或Fidelity等知名公司進行投資可能很聰明,但年輕人在投資時需要知道選擇信譽良好的公司。研究你計劃投資的任何公司,閱讀評論,並確保你知道你正在進行什麼,這是值得的。

我還要說,學生知道他們願意用多少錢來承擔他們的錢是很重要的。例如,投資股票價格較低的初創公司最終可能獲得豐厚回報,但也可能更有可能失敗,股票價值下跌。這被稱為更高的風險,更高的獎勵。

那些尋求更保守的投資選擇的學生應考慮投資成熟的公司,或稱為共同基金的公司。這是一項長期投資策略,可以持續增長數十年。

#7:如何創業

我知道,創辦企業對於任何高中生來說都可能很有吸引力,但是什麼不是一個更好的機會來獲得介紹。

我不是來自擁有商業建築專業知識的家庭。我的朋友也沒有。值得慶幸的是,有人把書放在我面前像富爸爸,窮爸爸,至少給了我這些概念的基本介紹。

底線

個人理財是生活中如此重要的一部分 一世 不敢相信 我們不會教學生更多關於學校的錢。當你真正想到它時,家庭債務水平處於歷史最高水平也就不足為奇了。

當人們不了解時,他們就沒有做得更好。

讓我們通過教育孩子的財務基礎來嘗試為學生的金融未來帶來積極的變化 - 並倡導在學校進行更多的金融教育。

發表您的評論