能源庫存通常不多。鑑於其周期性和高資本要求,它們是一種獨特的投資方式。此外,與幾乎任何其他業務不同,石油和天然氣生產商幾乎沒有能力設定市場價格。

也就是說,對於那些銷售公眾絕對需要的產品的企業來說總是有吸引力的東西。完全確定的是,石油和天然氣總是具有價值。讓我們來看看獨立的石油和天然氣公司Apache Corp.(APA)。

公司簡介

Apache Corp.是按市值計算的美國第二大獨立石油和天然氣公司。就整個能源行業而言,它仍然是一個小型企業。阿帕奇的市值超過350億美元,使其成為第18大能源公司。

它更小的尺寸使得公司在運營中更加靈活。該公司以其簡單性而聞名 - 它購買石油資產以發展。我再說一遍:發展,而不是探索。阿帕奇在石油業務的“更安全的一面”運營,儘管它最近在國際和國內深水勘探方面進行了一些投資。

無可否認,該公司是該領域最保守的公司之一,保持其資產負債表清潔,並通過運營現金流而非債務融資擴張。該公司在其57年的歷史中不斷發展,對其他石油公司的遺留資產進行了安全投資。它是收購和開發業務的領導者,最大限度地發揮已證實的收購機會的潛力。

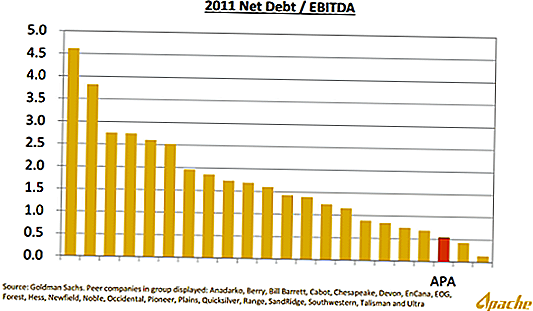

以下是Apache最近的分析師和股東大會的圖表,該會議將Apache的槓桿率與該領域的其他公司進行了比較:

Apache管理得很好,我傾向於喜歡它有點逆向,隨處可見的風格。該公司在世界各地擁有資產,並且往往與大多數能源公司相反。

最近的增長和收購

阿帕奇開始瘋狂消費,為新資產進行了幾筆數十億美元的交易。該公司與Mariner Energy達成了價值40億美元的交易,在英國石油公司,德文能源公司和埃克森美孚公司的一系列交易中購買了110億美元的資產,並與Cordillera Energy Partners的一長串私募股權公司達成了30億美元的交易。 III LLC。

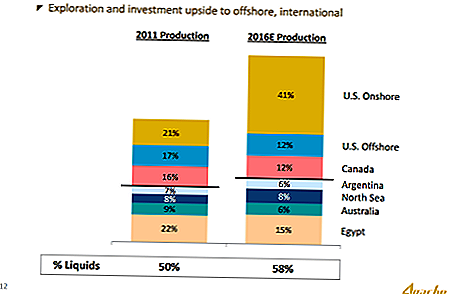

它最近的收購主要集中在美國。管理層最近宣布了一項計劃,在最近的種植面積收購推動下,四年內總產量增加了34%。到2016年,它將在美國按比例增加石油和天然氣,而在海外則減少。

目前,該公司22%的能源生產來自埃及,這個地區帶來了重大的政治和經濟風險。在計劃開發更多美國陸上石油產量之後,美國產量將從21%增加近一倍至產量的41%。埃及的產量將從總產量的22%降至15%。從2011年年度報告來看,埃及的產量佔其目前貼現現金流量的17%。

新的美國地區提供了美國一些成本最低的石油和天然氣,增加了比競爭對手公司更大的自由現金流。

Apache非常善於動員資產以獲得最佳回報。隨著其他公司在美國追逐天然氣種植面積,阿帕奇轉向另一個方向,尋求減少天然氣和更多液體 - 原油的面積。

轉向北美液體生產,因為其他公司尋求天然氣種植面積可能是該公司歷史上最好的舉措。大量天然氣使北美天然氣太便宜而無法盈利:

由於基礎設施的複雜性和有限的套利機會,北美天然氣價格應該在相當一段時間內保持低迷狀態。這為Apache提供了長期的競爭優勢,它需要以盡可能低的成本保護鑽機和生產。

到2016年,其產量的58%將是液體,而目前為50%。

上行催化劑

我看到了幾種上行潛力的催化劑。在這裡,他們沒有特別的順序:

- 風險較小的產出 - 阿帕奇將轉移到美國的生產基地,這減少了埃及對公司底線的總體影響。由於埃及是一個無可否認的經營危險的地方,阿帕奇在該地區的收入可以明顯降低風險。隨著美國油井的盈利增長流入未來收益,阿帕奇的地域多樣化將反映市場上大多數其他石油公司。較低的風險應該帶來更高的市場價值。華爾街完全打折了埃及的生產,然後是一些。

- 股息保護 - 阿帕奇高管拒絕透露該公司對未來回購的偏好,但它確實表示將繼續每年重新評估其股息。較高的股息將有助於抵禦賣空者,他們可以將Apache作為國際風險的對沖。在目前支付股息的147家能源公司中,Apache的收益率排名第135位。目前,管理層發現未來的發展比向投資者註入現金更有價值。

- 轉向鑽井 - 阿帕奇花費了更多的時間來購買越來越多的種植面積以鑽更多的水井。管理層指出,該公司可以增加其儲備並在沒有收購的情況下同時鑽取更多當前產量。我仍然認為這是積極的收購令公司的股票下跌。在某些時候(現在!),Apache需要將資本從收購轉移到今天生產更多的石油,而不是以種植面積的形式購買未來的產量。顯然,從分析師的角度來看,Apache管理層無法在沒有信用降級風險的情況下進行新的收購。這使我相信公司不會進行重大的新收購,而是將大部分現金流投入新的生產。

- 低成本生產的一致性 - 當你在每次電話會議中反復重复“成本最低的製作人”這個詞時,你就知道你在商品公司有良好的管理。 Apache知道它不能影響其輸出的價格。相反,獲得更大利潤或產生更大和更穩定利潤的唯一方法是成為石油和天然氣公司,即使在石油和天然氣價格下跌時也能產生利潤。通過購買較舊的油田和較小的資產,阿帕奇成為成本最低的生產商,而這些油田對大型石油公司並不那麼有趣。此外,較低的財務槓桿使其具有絕對優勢。

- 實現機會 - 華爾街似乎很享受這家公司的定價,好像它主要是在美國的天然氣業務。現實情況是,阿帕奇的國內生產傾向於石油,而不是天然氣。隨著越來越多的石油生產上線,我認為我們會看到對Apache的液體重型商業模式的思考轉變,這將證明其目前的市場價格溢價。

乘坐現金流量爆炸

Apache高管隨時準備“鑽,鑽,鑽!”在2010 - 2011年,Apache耗資近300億美元的資本支出。該資本支出中約有160億美元用於土地收購。

在同一時期,Apache產生了近170億美元的運營現金流。展望未來,阿帕奇有能力利用其強大的運營現金流來鎖定陸地鑽井平台,以進一步促進國內發展。

Apache很少採取重大舉措。低天然氣價格加上英國石油公司的墨西哥灣災難使這家資本雄厚的公司成為從陷入困境的賣家那裡獲得低成本,液態資產的機會主義者。未來為利用這些新獲得的資源帶來了巨大的機會,可以帶來可觀的現金流增長。隨著這些資產被消化,Apache將有能力向股東返還更多現金流。較高的股息將使華爾街能夠實現公司的潛力,因為我不認為這家公司是該領域任何其他公司的收購目標。然而,肯定是一家公司可以(而且應該僅僅基於估值)被私有化。

Apache高管希望未來年產量和現金流量每年增長6-9%。鑑於它以低於7的遠期市盈率交易,我認為它被嚴重低估了。很難獲得14%的收益率,尤其是在未來4 - 5年內每年可以合理增長6-9%的現金流量的公司。

披露: 我現在很長時間處於APA狀態,並打算隨著時間的推移平均進入新的職位,因為有機會降低我的成本基礎。

您對能源行業現在有何看法?

發表您的評論