由於預期美聯儲可能會改變利率,上週五月底的拋售已經為一些有趣的投資機會做出了貢獻。當人們恐慌性拋售時,他們不會考慮投資的真正價值 - 相反,他們希望鎖定利潤或避免損失一點點現金。但是長期投資者應該注意 - 注意賬面價值,即。

你看,在避免因利率上升而虧損的恐慌中,許多股票和共同基金突然開始交易低於其賬面價值,這可能會為未來的良好投資做出貢獻。

什麼是賬面價值?

公司的賬面價值恰如其分 - 資產負債表上的總資產減去負債。從理論上講,這是公司的淨資產,而這正是股東實際擁有的。如果公司不再存在,還清了它的債券,這就是留給股東的錢數。

查看賬面價值的另一種方法是將其與股票價格進行比較。如果股票價格超過賬面價值,可能會超額定價。然而,要意識到股票價格會影響未來的收益,而賬面價值則只關注流動資產。

然而,情況正好相反 - 在賬面價值下交易的股票在理論上比人們目前在股票市場上支付的價值更高。再一次,它沒有考慮未來的收益,但它可能是一個有趣的指標。

為什麼賬面價值至關重要(特別是巴菲特)

賬面價值很重要,因為這是公司的價值所在。這不是公司價值的唯一價值,但它是一個有用的價值。

事實上,沃倫·巴菲特在給股東的信中幾乎總是關注伯克希爾哈撒韋公司的賬面價值,特別是當股票回購或股息的談判出現時。 2012年,巴菲特以當前賬面價值的116%發行股票回購伯克希爾哈撒韋股票。他的理由?他覺得公司未來的內在價值遠遠超過投資。

當賬面價值無關緊要時

當賬面價值無關緊要時,這就是我們的意義 - 內在價值。當投資者認為某些內在價值遠高於公司目前的價值時,公司的股價經常超過賬面價值。例如,未來收益。假設該公司今天只賺100美元,但如果投資者認為它很快會以相同的運營成本賺1000美元,他們就會買入股價。

然而,恐懼有時會導致投資者退出股票,這反過來會使股價下跌至低於賬面價值。金融危機就是一個很好的例子。在2007年華爾街拋售高峰期間,高盛的賬面價值約為84美元。然而,以最低的股價,該公司的交易價格約為50美元。如果您以此價格購買,那麼此時您將獲得每股100美元的好處。

一些當前的例子

有兩個主要領域(可能更多),擔心推動證券低於賬面價值:房地產投資信託基金市場和封閉式基金。

在抵押貸款房地產投資信託市場,投資者非常害怕美聯儲將停止扭曲操作。對短期利率上升的擔憂並不大,但人們擔心長期利率上升。結果,在5月下半月出現了巨大的拋售。許多頂級抵押房地產投資信託基金,如Annaly(NLY)和美國資本管理局(AGNC),現在的交易價格低於賬面價值。

這個市場的擔憂是這些基金內部的債券價格會下跌,從而降低賬面價值。所以風險就是這樣 - 投資者是出於恐慌而拋售,還是因為預期公司宣布賬面價值下降而出售?

可能存在潛在機會的另一個領域是封閉式基金。就像我們之前談到的那樣,封閉式基金投資於市場中的利基專業 - 固定收益,特殊類型的債券和證券,或特定的房地產投資。推動房地產投資信託市場的許多擔憂也推低了封閉式基金市場:

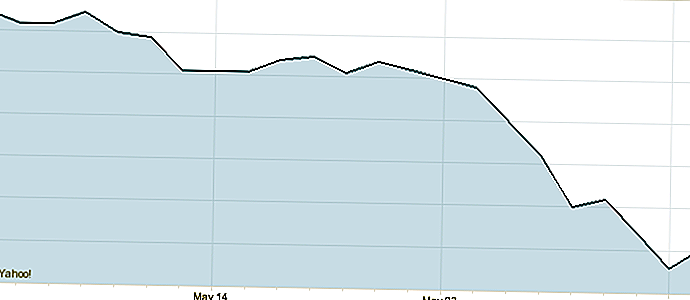

上圖顯示了一個流行的封閉式基金(AllianceBernstein Income Fund - ACG),模仿了mREIT市場的拋售。潛在的失去低利率資金的壓力已經嚇退了許多投資者的這些證券。

現在是投資的時候了嗎?

真正的問題是 - 它是以恐懼為基礎還是以創造性出售?我認為在mREIT領域,這是一種基於恐懼的拋售。美聯儲已宣布將首先結束扭曲操作 - 這將使長期利率上升。然而,只要失業率居高不下並且經濟存在不確定性,美聯儲就會提到將短期利率維持在接近0%的水平。結果?這使得mREIT可能獲得驚人的回報。請記住,這些基金通過短期借貸來購買支付更高利率的長期貸款。如果他們能夠廉價借貸,貸款利率上升,這些公司的利潤就會更高。

在動蕩的短期內,由於市場不穩定,套期保值可能會減少利潤,但我認為,在中期內,美聯儲的行動將最終有助於市場,而不是傷害它。所以,這種擔心拋售可能是買家的機會。

封閉式基金有點難以理解,因為它們非常多樣化。 關鍵是要考慮資金來源,槓桿和利率對未來盈利能力的影響。如果遊戲的名稱是速率擴散遊戲,那麼它的盈利能力將隨著時間的推移而提高。但是,如果基金依賴於長期債券的固定收益回報,該基金將在短期內受到影響。

你怎麼看?賬面價值是否重要?您是否應該投資於mREIT或其他低於賬面價值的公司?

發表您的評論