這是來自多米尼克·布朗(Dominique Brown)的客座文章,他是一位財務策劃師和個人理財博客,他在您的財務簡報中撰寫。

“買方市場”可能是描述今天住房和抵押貸款市場的最佳詞彙。

如果您今天購買房屋,您將能夠利用低利率和買方市場可以提供的所有祝福。但是,我們處於經濟停滯和就業市場疲軟的狀態。如果你像我們大多數人一樣,你需要工作才能獲得抵押貸款!

在接下來的幾段中,我想給你一些提示和見解,可以為你節省數千美元,並緩解預算,抵禦經濟的不確定性。以下建議假設您是普通的中產階級買家,為自己和家人購買房屋。

固定與可變利率

由於利率處於歷史低位,我無法想像一個可以選擇可變利率貸款的方案。可變利率貸款將風險負擔從貸方轉移到借款人。風險是您支付貸方利息的原因。您為什麼要支付貸款人的利息並接受貨幣成本上漲的風險?回答......你不應該!選擇固定利率貸款。

首付

不要 耗盡您的儲蓄賬戶以支付首期款項。擁有房屋需要您有儲備來處理房屋所有權固有的不可避免的維修和各種緊急情況。如果您將所有積蓄用於首付,您可能會被迫借款以支付這些費用。這將對您的預算產生負面影響,並造成不必要的經濟困難。貸款人允許的最小首付款。您可以投資任何盈餘來抵消較大抵押貸款增加的利息支出。我會告訴你如何減輕這些利息費用......繼續閱讀!

談判條款

雖然樂觀是一種令人欽佩的人格特質,但在考慮抵押條款時,要擱置它。您需要圍繞“最壞情況”情景構建抵押貸款。玩“假設”遊戲。如果我失去工作怎麼辦?如果我在工作中受傷怎麼辦?如果我失去加班怎麼辦?如果我的工會有延長罷工怎麼辦?如果我的配偶丟失了他/她的工作怎麼辦?如果我被迫降級怎麼辦?擔心 現在…不遲。我的觀點是,從長期來看,是30年,即使您目前的財務狀況可能允許更短期和更大的月付款。我稍後會解釋你如何能夠超越長期自然結果的利息費用。

閱讀您的文件

確保您的貸款是一筆簡單的利息貸款; 99%的抵押貸款都是,但可以肯定!確保您了解您的利息是如何計算的,延遲收費是什麼以及何時觸發。是否還有其他懲罰性條款,如果有的話,它們是什麼?要避免的一個重要罰款條款是預付罰款條款。這使貸方實際上可以收回尚未賺取的利息。 不要 簽署包含預付罰款條款的抵押協議!建立方便的截止日期,但最小化第一次付款的天數。這將減少您的初始利息費用。

擊敗利益陷阱

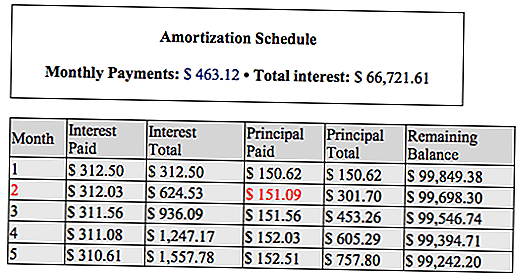

現在,您可以利用您的攤銷計劃來降低利息費用並減少貸款期限。就是這樣!攤銷計劃將每月付款分為其組成部分,本金和利息。

我們將使用下面的樣本攤銷來解釋如何降低您的利息費用。這是一筆10萬美元的貸款,為3.75%,期限為360個月。

當您第一次支付463.12美元到期時,您可以選擇支付本金以支付#2(以紅色突出顯示)。支付436.12美元+ 151.09美元,總計587.21美元。您可以這樣做,因為您的抵押協議中沒有預付款罰款。 $ 151.09的額外本金可以為您節省312.03美元的利息,並將您的貸款期限減少一個月!盡可能經常這樣做,因為你有經濟能力。您將節省數千美元的利息費用。您還將將該30年抵押貸款期限減少數年。即使您在預付整個月的本金時財務狀況不佳,也應盡可能多地支付定期付款的費用。 您仍然可以節省利息費用 並提前退休。

遵循這些簡單建議的結果是你可以活下去 在 你的家,不是 對於 你家。你沒有把自己鎖在高額抵押貸款中。你在掌控之中。如果你能支付更多,那就去做吧。合理?讓我們知道您的想法!

關於作者

Dominique Brown是財務策劃師,地主,個人理財博客和視頻博主。他是YourFinancesSimplified.com的所有者,在那裡他講述了從新父親到最嚴重的經濟錯誤等一切事宜。他也是InsiderRealEstateTips.com的所有者,他專門談論房地產。你可以在Twitter,Facebook,Youtube或Instagram上找到他。

發表您的評論