Sirius XM(納斯達克股票代碼:SIRI)最近被少數公司高盛(Goldman Sachs)和Evercore評級下調至等於購買中的同等重量/中性評級。 Gabelli&Company維持該公司的賣出評級,而其他分析師的基調一般都是積極的。估值令人擔憂,任何失誤都可能導致股票拋售。也就是說,Sirius XM已經執行到目前為止,並將從增加的安裝基數中受益。

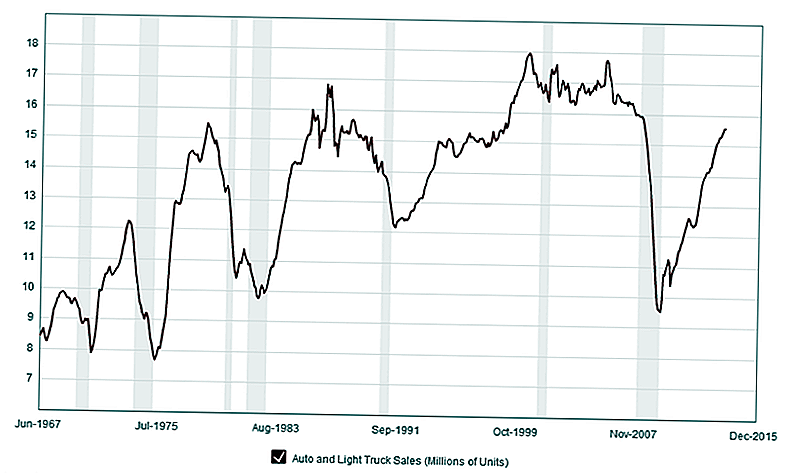

Sirius XM成功之路遵循美國汽車銷售

Sirius XM幾年前決定將針對汽車製造商,因此其衛星廣播服務將配備新車。這將增加其已安裝的單位基數,並消除消費者購買單獨的衛星無線電單元的需要。 Sirius XM服務現已安裝在約70%的美國輕型車輛上。

當消費者購買/租賃汽車時,通常會提供三個月或一段時間的免費服務。在此之後,該公司積極嘗試將車主轉變為付費用戶。該戰略取得了成功,公司的股價和收益表現良好。該股票在2009年初交易價格低於0.12美元,此後一直穩步上漲至目前每股3.75美元左右的價格。

該公司已經看到,在過去幾年中,用戶總數以高單位數增長,達到2550萬。在這段時間內,自費客戶也遵循了類似的增長模式。重要的是,在2011年底,Sirius XM在美國擁有約4000萬輛汽車,已經安裝了衛星收音機。在今年第三季度末,Sirius XM現在已在美國安裝了超過5700萬輛汽車。因此,Sirius XM的銷售增長與過去五年的美國輕型汽車銷售密切相關。

雖然已安裝的基地正在增長,但該公司正在接近其長期訂戶擁有/租賃其車輛三至五年並正在交易新車的時期。令人擔憂的是,由於消費者只是將服務轉移到新車上,而且Sirius XM沒有將二手車買家轉換為客戶,因此公司的增長率將會減速。這個問題的嚴重程度及其影響的程度在很大程度上是未知的。 Sirius XM的積極因素可能來自二手車的買家。這些可能是新客戶,儘管與新車購買者的採用率相比,預期有些低。

最近的季度結果好壞參半

在最近一個季度,結果有些喜憂參半,導致股票的觀察方式發生了一些變化。

首先,該公司宣布其基本套餐價格上漲0.50美元,將在新的一年生效。該公司在2012年1月通過了12%的增長而消費者幾乎沒有抵抗,預計將再次這樣做。 2013年第三季度的EBITDA低於預期但仍然同比增長20%;銷售額同比增長10%。恢復美國汽車市場的銷售額,導致本季度淨客戶增加好於預期。每位用戶12.29美元的平均收入略低於預期,但上述價格上漲應有助於這一反彈。

由於對盈利能力的擔憂,湯森路透(Thomson Reuters)過去30天的盈利預測在過去30天內有所回落。華爾街普遍增加了2014年和2015年美國輕型汽車的銷售預測,這通常是Sirius XM銷售和盈利預測的積極催化劑。 2013財年的最高估價下跌0.02美元至0.11美元,均值下跌0.01美元至0.08美元。 2014財年市場預期保持不變,但2015財年平均值也下降0.01美元至0.15美元。雖然一分錢似乎很小,但基於這些估計,分別為2013財年和2015財年分別為12.5%和6.5%。 “第一次削減通常不是最後一次削減”是華爾街上陳詞濫調的原因,因此投資者可能需要密切關注Sirius XM的情況。

股價的主要驅動因素

影響Sirius XM未來股價和收益表現的兩個最大因素是新車銷售增長率和二手車轉換率。分析師主要分析後者和低轉換率,在10%至20%的範圍內可能導致業績不佳,超過30%的分析師可能會在未來幾年內帶來盈利表現優異。盈利表現可能轉化為股價的上漲/下跌。

其他潛在的積極催化劑包括管理層有更大的成功率滲透西班牙裔觀眾。它已經表明它正在加大這方面的營銷力度,並將在下個季節開始播放西班牙語MLB和其他內容。 Sirius XM可以擴展到其他服務不足的人口統計數據。

管理層本月早些時候發布了20億美元的股票回購授權,明年的平均債務成本將下降400個基點。兩者都是正面的,但在這一點上大部分都是股票。

結論

按目前的價格計算,很難買入或賣出股票。如果投資者可以更深入地了解轉換率,因為在舊市場上可以獲得其服務的汽車,根據轉換率下降的位置,可以做多或多的錢。這種催化劑將在未來幾個季度開始發揮作用,並可能以某種方式影響股票。在這個速度變得更加明顯之後,更傳統的司機會接管,美國汽車銷售,盈利能力以及滲透新市場的成功。

您對Sirius XM收音機的未來有何看法?

發表您的評論