您有沒有想過在您的房屋進行現金再融資以進行投資?

很多人都有。

我從讀者那裡收到了這個問題。

傑夫,你好

感謝您的視頻和教育網站!

我知道你很忙,這可能是一個簡單的答案所以謝謝你,如果可以花時間回答!

您是否會考慮批准某人對他們房屋的股權進行現金補貼以進行投資?

我已獲准以4%的價格獲得VA 100%LTV現金補償,並且可以給我100k。

由於點對點,Betterment,Fundrise和標準普爾500指數基金的平均投資回報率為6-8%,這種類型的槓桿效應似乎有效。然而, 這是我的主要住所 而且存在明顯的風險。我還可以使用100k來幫助在拉斯維加斯購買另一處房產,使用100k的部分房產並出租房產。

順便說一句,除了抵押貸款之外我還沒有債務,如果緊急情況需要,可以從401k貸款獲得50k,但沒有儲蓄。我被告知這很瘋狂,但有些關於槓桿作用的文章似乎不然,因為低利率的抵押貸款有利於對抗通貨膨脹,所以我想我不確定這是多麼瘋狂。

我非常感謝回复,也許是一篇涵蓋這個主題的文章或視頻,因為我確信其他人可能會有同樣的問題。

這似乎是一個聰明的主意。

但不是回答這個問題 直,我將介紹該戰略的利弊。

最後,我會發表意見。

為投資目的而在您的房屋兌現再融資的優點

讀者報告說他被告知這個想法很瘋狂。

但並非如此 明確的優勢.

鎖定非常低的利率

4%的利率肯定是有吸引力的。

讀者很難從幾乎任何其他來源以如此低的利率借錢。隨著利率上升,他可能會鎖定最優惠利率 非常 長時間。

更好的是,住房抵押貸款是非常穩定的債務。他可以鎖定貸款期限的費率和每月付款 - 大概是30年。 10%的10萬美元貸款將產生每月477美元的付款。 這只不過是汽車付款。 這將使他獲得10萬美元的投資資金。只要他有兩個 收入 和 工作穩定 需要進行支付,貸款本身風險相當低。

到現在為止還挺好!

槓桿因素

讓我們以標準普爾500指數基金為例。

該指數的年平均回報率約為10%。

現在,這不是年復一年的回歸。但它是基於近100年的平均值。

如果讀者可以以4%的價格借入10萬美元,並將其投資並獲得10%的平均回報率,那麼他的淨年回報率為6%。

(實際上,差價比這更好,因為當貸款攤還時,支付的利息就會消失。)

如果讀者在標準普爾500指數基金中投資10萬美元,在未來30年平均每年10%,他將擁有 $1,744,937. 這使得讀者的借貸投資回報率優於17比1。

如果一切按計劃進行,他將是一個 百萬富翁 使用現金出資權益策略。

這很難反駁。

投資增加,債務減少

這為策略增加了整個維度。通過為投資目的進行現金再融資,讀者不僅可以投入百萬富翁的地位,而且在30年結束時,他的抵押貸款全額支付,並且他再次處於無債務的家中。

他的投資不僅增長到超過100萬美元,而且在抵押貸款的30年期限內,貸款自行攤還為零。

什麼可能出錯?

這就是我們接下來要討論的內容。

您家的現金再融資的缺點

這就是為了投資目的而在您的房屋進行現金再融資的前景變得有趣。

或者更重要的是, 它在哪里風險很大。

策略創建了幾個風險因素。

結算成本和VA資金費用

採取新的第一抵押貸款的主要缺點之一是所涉及的成交費用。

無論何時進行再融資,您通常都會在結算成本中支付貸款金額的2%到4%。

這將包括:

- 發起費

- 報名費

- 律師費

- 評價

- 標題搜索

- 產權保險

- 抵押稅

還有大約十幾個其他費用。

如果讀者要以100,000美元進行再融資,他只能獲得96,000美元到98,000美元現金。

然後是VA資金費用。

這是在關閉時大多數VA貸款收取的抵押貸款保險費。它通常是在新貸款金額之上添加的。

VA融資費用為新抵押金額的2.15%至3.30%。

如果讀者獲得10萬美元的抵押貸款,並且VA資金費用設定為2.5%,他將欠102,500美元。

現在......讓我們結合VA融資費用的結算成本的影響。我們假設收盤成本是3%。

借款人將獲得97,000美元現金淨額。但他欠102,500美元。也就是說,他將支付102,500美元以獲得借款97,000美元的特權。這是5,500美元,幾乎是現金收益的5.7%!即使讀者在新抵押貸款中獲得非常低的利率,他仍然為這筆貸款支付了高昂的代價。

從投資的角度來看,他開始虧損近6%!

為了追求不確定的回報,我不能建議在前期採取保證損失。

這意味著你從一開始就處於失敗狀態。

抵押貸款的利息可能不再是免稅的

“減稅和就業法”於2017年12月通過,適用於2018年1月1日起的所有活動。

稅法有一些變化 不好 房地產貸款。

根據以前的稅法,房主可以扣除最高100萬美元的抵押貸款利息,如果這筆錢用於建造,購置或翻新房屋。他們還可以扣除最多100,000美元的現金收益的利息,這些收益用於與房屋無關的用途。

這可能包括償還高息信用卡債務,支付孩子的大學教育費用,投資甚至購買新車。

但根據新的稅法,這看起來有所改變。

為了與您家無關的目的借入100,000美元,並扣除利息看起來是具體的 被新法律淘汰.

現在普遍認為,新的第一抵押貸款的現金流出股權也不再可扣除。

現在法律仍然是全新的,既可以解釋也可以修改。但這就是它現在所處的位置。

無論如何,可能存在一個更大的障礙,使得兌現利息扣除毫無意義。

根據新的稅法,單身納稅人的標準扣除額增加至12,000美元(根據以前的法律為6,350美元),並為已婚夫婦共同提交的標準扣除額增加至24,000美元(根據以前的法律為12,700美元)。 (不要太興奮 - 消除個人豁免,並與標準扣除相結合以創造更高的限制。)

它的長期和短期是較高的標準扣除水平,抵押貸款利息無論如何都不太可能被扣除。特別是貸款金額低至100,000美元,並且支付的利息不超過4,000美元。

使用基金投資機器人顧問,標準普爾500指數或點對點投資(P2P)

讀者是正確的,這些投資一直提供穩定的回報,遠遠超過他將通過現金再融資支付的4%。

至少在理論上,如果他可以以4%的利率借款,並以10%的比例投資,那麼這是一個明智的選擇。幾乎什麼都不做,他將獲得6%的年回報率。聽起來絕對完美。

但俗話說, 如果看起來好得令人難以置信,那可能就是這樣。

我經常推薦所有這些投資, 但是當債務被用來獲得債務時卻沒有。

這改變了整場比賽。

無論何時考慮投資,您都必須考慮所涉及的風險。

過去九年有些歪曲了傳統的風險觀。

例如,股票市場連續九年上漲,而修正幅度不超過10%。很容易理解為什麼人們會認為回報是自動的。

但他們不是。

是的,過去九年可能一直如此。但如果你進一步回顧,那肯定不是這樣的。

市場上漲和下跌,雖然只要你長期堅持,你就會走在前面,但債務狀況改變了局面。

將某種責任與不確定的投資收益相匹配

由於他將以100%借入的資金投資市場,因此任何損失都將被放大。

像Dot.com Bust和金融危機期間發生的股票價格下跌50%的訂單可能會讓讀者在類似的崩盤中損失50,000美元。

但他仍然欠他家10萬美元。

這是人類情感進入畫面的地方。 由於他正在玩借來的錢,所以他很有可能在遭受這種損失後恐慌性地出售他的投資。

如果他這樣做,他的損失將成為永久性的 - 他的債務也是如此。

如果他投資機器人顧問或P2P貸款,情況也是如此。

與標準普爾500指數基金相比,機器人顧問的回報與股市緊密相關。 P2P貸款投資不是無風險的。

事實上,由於大多數P2P投資和貸款僅發生在金融危機以來,所以如果發生類似的危機,它們的表現並不確定。

基於節省的資本,直接投資幾乎沒有這個問題。

但如果您的投資資金來自債務 - 尤其是100% - 它不可忽視。

將某種負債與不確定的投資收益相匹配是沒有意義的。

利用基金在拉斯維加斯購買投資物業

在很多方面,這看起來像是讀者提供的最冒險的投資遊戲。

從表面上看,這聽起來幾乎合乎邏輯 - 讀者將藉入房地產,購買更多房地產。 那 似乎 很有道理。

但如果我們深入挖掘,拉斯維加斯市場尤其是上次經濟衰退中受打擊最嚴重的市場之一。

從2008年到2012年,峰值到谷底的房產價值下跌了50%左右。拉斯維加斯經常被稱為“美國止贖資本”。

我並不是說拉斯維加斯市場注定會再次看到這個結果。

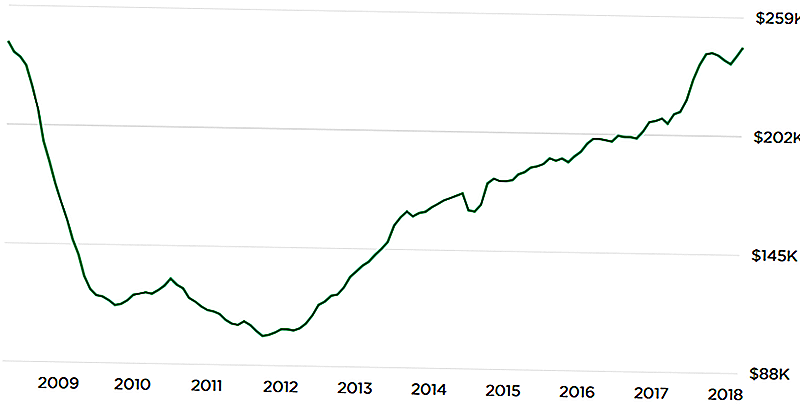

但Zillow.com下面的圖表顯示了一個潛在的可怕發展:

圖表的顛倒U形成顯示當前的房地產價值再次達到峰值水平。

這帶來了一個問題 - 我們無法回答 - 這次有什麼不同? 如果價格在最後一個高峰後崩潰,則無法保證不會再次發生。

再一次,我沒有預測到結果。

但如果你計劃以100%的債務投資拉斯維加斯市場,那也不容忽視。在上一次市場崩盤中,房地產價值並沒有下降 - 許多房產在任何價格下都變得徹頭徹尾。

這裡的噩夢將是2009 - 2012年經濟衰退的重演,讀者將失去100%的投資。與此同時,他仍然可以在家中獲得100%的貸款。在那一點上,可能比房子更值得,創造一個雙重危險的陷阱。再一次,這個想法在理論上聽起來不錯,而且肯定對最近的價格上漲有意義。

但必須考慮“世界末日的情景”,特別是當你用這麼多的槓桿進行投資時。

讓你的家庭處於危險之中

雖然我一般建議不要將債務用於投資目的,但當債務來源是家庭宅基地時,我會遇到更大的問題。

為投資目的借錢總是有風險的。

但當你的房屋是貸款的抵押品時,風險是雙倍的。您不僅可能面臨您所進行的投資可能會受到影響的風險,而且還會使您的房屋面臨失敗風險。

假設他投入了足夠的10萬美元。但由於槓桿作用,該投資的淨值在五年內降至25,000美元。那太糟了。 但他仍然欠他家10萬美元。

因為它是100%的貸款, 他家的風險是100%。 投資策略並沒有成功,但他仍然承擔著責任。

如果這筆錢被用於購買您家庭市場的投資房產,那將是雙重打擊。

例如,如果拉斯維加斯市場受到類似於金融危機期間的打擊,他不僅會失去投資房產的股權,還會失去他家的股權。

他最終可能會在投資房產和他的房屋中擁有負資產。這不僅僅是一項糟糕的投資 - 這是一場經過認證的噩夢!它甚至可能導致他進入破產法庭,或者取消對兩個財產的喪失抵押品贖回權 - 主要住所和投資財產。讀者的信譽幾乎可以在未來10年干杯。

現在,他家的風險為零。

但如果他100%兌現, 他會將零風險轉換為100%風險。 鑑於需要房子作為居住的地方,這不是值得冒的風險。

最後的結果

你能說出我對策略沒有溫暖,模糊的感覺嗎? 我認為你通過更多地強調Cons而不是Pros來解決這個問題。

我認為這是一個很好的主意 理論上, 但是有太多可能會出錯的地方。

還有其他三個因素讓我相信這可能不是一個好主意:

1.缺乏其他節省

讀者報告說他有 “......如果緊急需要,可以從401k貸款獲得50k,但沒有儲蓄。” 對我來說,這是一個即時的紅旗。 對他沒有其他債務感到榮幸,但缺乏儲蓄 - 除了他可以藉用他的401(k)計劃之外 - 正在引發警鐘。在沒有現金來源的情況下承擔這種高風險投資計劃,誇大了所有風險。

當然,他也許可以對他的401(k)貸款,但這又造成了另一種責任。

這將需要償還,並將成為他唯一剩餘的無負擔資產(401k)的留置權。

如果他在危機期間不得不借錢來保持流動性,那麼在戰略崩潰之前,這只是一個時間問題。2.讀者的風險容忍度

我們不知道讀者的風險承受能力是什麼。

這很重要,特別是在您構建複雜的投資策略時。

雖然看起來他正在考慮的事實似乎表明他具有高風險承受能力,但我們無法確定。他的預測基於樂觀的結果 - 他用借來的錢進行的投資將產生正回報。

我們不知道的,以及我要求讀者考慮的是,他將如何處理大逆轉。

例如,如果他繼續貸款,投資,並在最初的幾年內發現自己下降了20%或30%,他能在晚上睡覺嗎?或者他是否會考慮提前退出策略,這將使他處於永久性削弱的財務狀態?

這些是投資者在現實世界中面臨的真正風險。有時,你會賠錢。您對該結果的反應如何決定該戰略的成敗。

這絕對是一個高風險/高回報計劃。除非他有風險承受能力,否則最好不要開始。

另一方面, 僅僅因為你有風險承受能力,並不能保證成功。

3.在市場買入

我不知道是誰說的,但當被問及市場走向何方時,他的回答是 “市場會上漲。市場將下跌“。

這是一個事實,也是每個投資者都必須接受的事實。

這不是關於市場時機策略,而是關於認識現實。

這是問題所在: 金融市場和房地產在過去九年中一直在穩步上升(但房地產可能略微減少)。

所有市場遲早都會逆轉。這些市場也將如此。

我擔心讀者可能會藉錢來利用投資,這可能是最糟糕的時間。

具有諷刺意味的是,在市場崩潰之後,借貸投資策略的風險要小得多。

但就在那時,每個人都太害怕了,沒有人願意這樣做。只有在市場高峰時才有人 相信 投資市場沒有風險,他們認真考慮100%的房屋貸款投資。

最後,讀者的策略可能是一個非常好的主意,但時機非常糟糕。

最糟糕的案例場景:讀者在取消抵押品贖回權中失去了家園

這是對我進行交易的人。在您的房屋進行現金再融資投資肯定是一種高風險策略。領導你是百萬富翁,尾巴你無家可歸。

這不僅僅是風險, 這是嚴重的風險。 我們不知道讀者是否也有一個家庭。

即使收益很高,我也不能推薦任何有家庭成員的人。

根據讀者提供的事實,我們正在考慮100 +%的槓桿率 - 他房子100%的貸款,然後額外的(401k)債務,如果他遇到現金流量問題。這種債務會讓你變得富有,或者把你引向窮人的房子。

鑑於讀者有一個沒有債務的房屋,沒有非住房債務,我們可以在401(k)中估計至少10萬美元,他現在處於相當穩固的狀態。對他的房子提供100%的貸款,並依靠401(k)貸款來應對緊急情況,可以在不超過一年或兩年的時間內改變這種情況。

我建議不要兌現現金再融資。

你怎麼看?

發表您的評論