自安然(Enron)和世界通訊(WorldCom)時代以來,情況發生了很大變化 - 兩家公司因數十億美元的簡單會計欺詐行為而備受矚目。最值得注意的是,美國提出了“薩班斯 - 奧克斯利法案”(Sarbanes-Oxley),這使得高管們個人對他們發布的會計數據負責。

雖然薩班斯 - 奧克斯利法案要求管理層對會計問題負責,但這並不意味著所有會計數字都要經過嚴格審查。事實上,最近的“網絡泡沫”正在改變泡沫積極的會計和披露季度收益補貼。

矽谷會計

科技公司愛上了非GAAP數字;在“普遍接受的會計原則”中不起作用的指標。幾乎所有新興技術人員都會披露非GAAP數據,以使其季度收益看起來更好。

我應該補充一點,這不一定是壞事。房地產投資信託公司也公佈非GAAP收益,因為GAAP收益與REIT股息沒有直接關係。由於房地產投資信託基金產生的現金遠遠超過其產生GAAP收益,因此他們會根據經營調整後的資金來討論投資和回報。

但新科技股是迄今為止非GAAP部門中最嚴重的違規者,因為他們的非GAAP數據僅為管理層的利益而發布。

案例:Facebook(FB)

Facebook對非GAAP收益的使用特別有趣,因為與一些公司不同,它有膽量同時顯示GAAP和非GAAP收益。 Facebook的GAAP收益合理地包括基於股票的補償費用(向內部人發行新股,這削弱了所有其他投資者的所有權)。 Facebook的非GAAP收益沒有。提供股票期權是一項費用 - 實際支出。如果您違反會計規則,則只能忽略它。

Facebook在其易於理解的收益摘要中發布GAAP和非GAAP數據值得一些信譽。這不是最糟糕的罪犯 - 有些人只發布非GAAP數字 - 但它是矽谷會計的一個很好的例子,因為它發布了兩者。

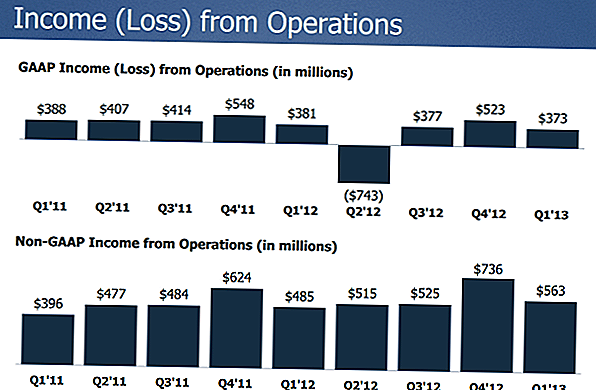

從上一份收益報告來看,Facebook在2013年第一季度實現了GAAP淨收入3.73億美元。不計新股發行的負面影響,Facebook可以突顯3.12億美元的非GAAP淨收入。

GAAP和非GAAP收益之間的差異很大。非GAAP收益比GAAP收益高出近50%。在電話會議上,Facebook在涉及投資界的討論中推動其非GAAP收益。

非GAAP數字是否重要?

非GAAP收益顯示了Facebook如果可以方便地忽略它像糖果那樣的股票期權,那將會獲得什麼。因此,只有當人們相信兩種可能的結果時,來自Facebook的非GAAP收益才是值得的衡量標準:

- Facebook減少了工資單 - 如果Facebook削減股票期權發行並且沒有補償更高的工資以取代股票期權的損失,那麼它將公佈GAAP淨收入等於其當前報告的非GAAP淨收入。當然,這是不太可能的,因為激勵很難削減。

- Facebook變得私密 - 非GAAP反映了公司如果由不希望發行新股作為補償的新經理管理,可以賺多少錢。鑑於Facebook享有極高的市場估值,它永遠不會以當前價格私有化,因為沒有太多(或任何)競爭對手,基金或銀行可以為此類交易提供資金。

我應該提醒大家,馬克·扎克伯格在Facebook上擁有大部分投票權,這意味著他有效地控制了董事會關於薪酬,私有化或向內部人支付現金的任何和所有可能的決定,而不是稀釋現有的向內部人士提供新股票期權的股東。在Facebook上下注是一個賭注,扎克伯格將做出讓那些在任何外界情況下都不能拋棄他的股東受益的決定。

在這種情況下,非GAAP數據對股東不是特別有利,因為影響薪酬的政策不能由股東投票。

非GAAP收益在準確反映業務結果並且不用於證明高股價的合理性時最有用。投資者應非常非常警惕任何公佈其非GAAP數據的公司,並經常提及非GAAP統計數據。當您聽到“非GAAP”時,會認為“不誠實”,因為就其本質而言,非GAAP收入會破壞會計慣例,通常會使業務看起來比其他方式更好。

在這種情況下,2013年第一季度Facebook的非GAAP每股0.12美元的收益比GAAP每股收益0.12美元好33%。不誠實的?嗯,這完全取決於你想要相信什麼。還記得Groupon嗎?同樣類型的會計用詞不當。

請記住:並非所有東西都盡可能好。

您對dot-com會計有何看法 - GAAP與非GAAP?

發表您的評論