聯邦住房貸款公司(納斯達克股票代碼:FMCC)和聯邦國民抵押貸款協會(納斯達克股票代碼:FNMA),分別以房地美和房利美(Fannie Mae)而聞名,過去一年的交易範圍很廣。

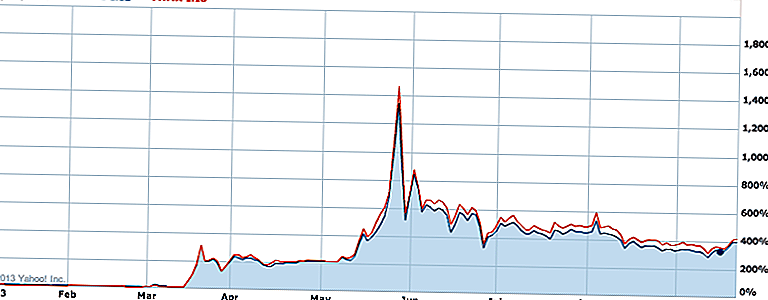

聯邦抵押協會的房價為52週低點0.25美元,高點5.44美元。目前它的交易價格為1.34美元,過去三個月的交易價格在1.20美元到1.75美元之間 - 範圍也非常廣泛。股價走勢與立法議程密切相關,國會決定與兩個GSE做些什麼。如果政府隨著時間的推移逐漸減少,政府是否可以從中獲得所有的價值?這是買入或賣空股票背後的關鍵問題。

近期推動波動的歷史

過去一年的所有權和新聞流對了解這兩隻股票非常重要。首先,他們在政府的監管中。在這種情況下,政府 - 美國財政部 - 向這些公司投入了1,890億美元,以便在五年前開始的抵押貸款和經濟危機中拯救它們。因此,美國財政部以優先股的形式擁有每家公司80%的股權,並獲得所有利潤以償還債務。

在美國財政部獲得回報之前,股東沒有利潤索賠。這拖累了股價一段時間。與此同時,這對政府來說是一筆巨款。 8月,Freddie Mac向聯邦政府支付了44億美元的股息。

然而,加速盈利能力和提高償還救助資金的能力推動了償還期限,更重要的是,股東可以開始分享利潤。今年3月中旬,兩家公司宣布其遞延稅務估值準備金的變動遠大於預期。

對於房利美和房地美而言,遞延稅項的新估值分別為610億美元和310億美元。這與國會可能做出一些有利於股東的一些變化的消息一起,推動房地美和房利美的股價在5月底達到高位。然而,股價超過了他們的標記並開始回落至1.75美元附近的水平。

此外,國會中的共和黨人宣布了一項法案,該法案進一步催化了股票價值的下降。它表明有意在五年內結束這兩個抵押貸款巨頭。

2013年第二季度另一個固體季度

兩家公司的財務業績均高於預期。房利美(Fannie Mae)和房地美(Freddie Mac)的利潤分別為101億美元和50億美元,高於2013年第一季度的81億美元和46億美元。這是在償還美國財政部的優先股之前。

本季度結束後,美國財政部仍在兩家GSE中持有1,890億美元,這些公司向政府支付了1460億美元的優先股息。截至2013年底,這兩家公司的總股息將超過他們在救助資金中獲得的1,890億美元。也就是說,他們還沒有償還任何本金。

GSE會發生什麼?股票的立法懸置

此時兩隻股票的價值和催化劑在立法行動中比在季度收益報告中更為緊密。這些意見因潛在的立法,對房利美和房地美的影響,以及最重要的是每個股東將獲得的收益而有所不同。一些分析師認為,政府將把它們降下來,看到所有的利益讓股東一無所有,而其他人則相信股東會獲利。有一點是一致的:大多數人都同意房利美和房地美投資組合的價值,這只是一個受益於它(政府或股東)以及何時受益的案例。

雖然不太可能在年底之前採取行動,但國會有兩項立法。眾議院共和黨人在7月份推出了“保護美國納稅人和房主(PATH)法案”,並呼籲將房利美和房地美完全收縮,並向私人房屋抵押貸款市場邁進。該法案還將進行更多更改,包括一些FHA。股東很可能會受到這項法案的傷害。

Corker-Warner法案 - 又名住房金融改革和納稅人保護法 - 於今年6月下旬由民主黨人馬克·華納和共和黨人鮑勃·科克爾推出。這個法案的一個版本被一些人視為最有可能解決GSE的模板。該法案仍有政府支持二級抵押貸款市場的地方,但會將前10%的信貸損失轉移到私營部門。更重要的是,該法案還取消了房利美和房地美,並將其業務轉移到聯邦抵押保險公司,一家獨立的聯邦機構。

結論

現在購買房利美或房地美的問題是時機和估值。呼籲國會打算如何對待股東是一種猜測政治概率的遊戲。從本質上講,如果立法朝一個方向發展,或者如果另一個方向採取一些X美元價值,您可能會收到任何選項。

每當有消息稱立法將朝著一個方向或另一個方向移動時,股票可能會移動。雖然收益釋放可能會引發一些變動,但它無法改變主要的立法過剩。在這個時間點,對這些股票進行跟注與打電話有關。由於今年的立法不太可能,因此很難對美國國會的政治意願作出最終決定。除非投資者認為他們在政治上有優勢,否則買入或賣出股票是很難的。

你對Fannie Mae和Freddie Mac有什麼看法?你有興趣購買賭博嗎?

發表您的評論