汽車經銷商因使汽車購買過程過於困難而臭名昭著。

試著弄清楚汽車的實際成本,你會明白我的意思。

首先,汽車經銷商的標價是廣告。從那裡,您可以找到製造商的建議零售價(MSRP)進行比較。

如果您談判順利,您甚至可以按照經銷商的底線工作 - 或者,他們將接受特定車輛的最低價格。

不幸的是,從貼紙價格到底部美元定價的路徑往往籠罩在神秘之中。如果你不小心,你可以支付超過真正價值的汽車 - 或者支付超出你能承受的價格。

但是,定價不是汽車經銷商可以搞砸你的財務的唯一方式。他們不僅使談判價格成為一種奇怪而緊張的經歷,而且他們說服他們的新車價值高得離譜,這真是令人敬畏。

請記住,截至今年第一季度,新車平均貸款額超過30,000美元。平均新車支付每月499美元 - 為期68個月!

當你考慮到2015年家庭收入中位數僅為56,516美元這一事實時,這些數字是荒謬的。

相關:一個月的付款殺死你的財富

如果您已經了解自己的市場情況,請查看我們的汽車可負擔性計算器,了解您的付款和價格範圍應該是多少。

獎金:我們甚至會告訴你這對退休有何影響!

那麼,你能承受多少錢?這四個步驟可以幫助您找到答案

不管您喜不喜歡,您可以自行決定在汽車上花多少錢。無論如何,不要讓你的銷售人員決定你可以藉多少錢。為什麼?因為,根據他們的事實和數據,您的信用和收入可能使您有資格購買該批次的任何東西。

真正的“負擔能力”從未由貸方或大銀行決定。在一天結束時,只有你知道你能承受多少運費和其他賬單。

那麼,你如何確定你能承受多少錢?

如果您購買新車並以現金支付,那麼確定您能買得起的東西很容易。對於與您的應急基金分開的汽車,您節省了多少現金?這是你能承受多少錢。

另一方面,當您為汽車融資時,您必須以不同的方式確定您能夠負擔得起的費用。由於汽車貸款需要穩定的每月付款,衡量負擔能力的最簡單方法之一是確定每月支付的可負擔費用並從那裡開始。

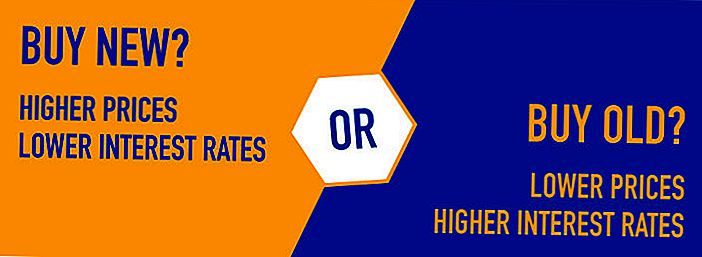

請注意,使用超過新車或二手車的購買價格來確定汽車付款。除了貸款本金,您還需要支付利息。雖然新車往往價格較高且利率較低,但舊車價格較低(平均而言)且價格較高。

您可以購買的汽車類型 - 以及您可以支付多少 - 將取決於您可以真正負擔的每月付款。如果您過去已經有過汽車付款或現在有汽車付款,您可能會知道您每月可以支付多少錢。但是,如果你從未有過汽車付款,你需要做一些數學計算。

以下四個步驟可以幫助您確定每月支付的費用。

第一步:弄清楚你每月賺多少錢。

如果您還沒有使用預算,您可能無法確切知道每個月的收入。然而,在您決定購買汽車之前,這一步至關重要。

取出你的工資單,並在平均月份中累計你的固定收入。如果您每隔幾週獲得相同的金額,這部分很容易。另一方面,如果您的收入波動,您可能需要根據幾個月的工資來估算您的平均收入。

第二步:減去你的開支。

一旦掌握了收入,您就必須累計所有月度開支。你通常如何花錢?確保將所有固定費用(租金,保險,電視,電話,互聯網等)加起來並估算您的波動費用(水電費,煤氣費,食品費等)。

最後,您還應該在每月預算中計劃一些節省。如果你不是每個月都能存錢,你應該是,對嗎?

完成每月費用和儲蓄目標後,將收入與費用進行比較。你每個月剩下多少錢?

步驟3:估算天然氣和保險的成本。

購買新車時,保險和燃氣價格會上漲還是下跌?如果您預計會有更改,請務必將其添加到您在步驟1和2中創建的簡單預算中。

這是一個很好的例子:

假設您每個發薪日賺取1,000美元,每月帶回家的工資為4,000美元。

以下是您添加後的費用:

- 租金:1,200美元

- 食物:600美元

- 有線和互聯網:80美元

- 天然氣:100美元

- 汽車保險:80美元

- 公用事業票據:250美元

- 健康保險:200美元

- 兒童保育:600美元

- 節省:400美元

- 總: $3,510

在這種情況下,每個月你應該花費大約490美元的剩餘錢花在汽車上。這是你可以花多少錢,但不一定要花多少錢。

步驟#4:使用汽車支付計算器查看您可以支付多少錢。

一旦您了解了每月的收入和支出,您就可以通過試驗貸款計算器獲得更多的洞察力,如下所示。

輸入您計劃購買的價格範圍以及您希望符合條件的利率。從那裡,您可以看到您最終可能獲得的每月付款類型。

我能買多少車?

- 負擔能力$到$

- 付款$到$

警告:您的汽車貸款期限長於退休年限或輸入的無效數據。退休圖表是隱藏的。

如果您投資了怎麼辦?

如果您推遲購買汽車,而是將這筆錢用於貸款期限 - 然後沒有對該帳戶做出任何其他貢獻 - 退休後你會有多少錢?

$

在退休時保存

$

在您的貸款期限內因資產折舊*和財務費用而損失

假設您正在尋找目前在當地經銷商處銷售的舊款豐田Corolla混合動力車。他們要價21,000美元,但你希望以2萬美元的價格開車。

通過使用貸款計算器,您可以嘗試不同的方案。

例如,如果您以5%的年利率借入20,000美元,並在60個月內停車,那麼您的每月付款將為377.42美元。

或者,也許你節省了3000美元的首付款,並希望在四年而不是五年內支付你的貸款。如果您以相同的比率四年借入17,000美元,那麼您每月欠款391.50美元。

購買新車或二手車時的5個重要提示

雖然上述指南可以讓您了解自己能買多少車,但這並不意味著這個數字應該是您的實際預算。如果您希望每月的開支更加自由,那麼您應該努力減少花在汽車上的花費。

以下提示可以提供幫助:

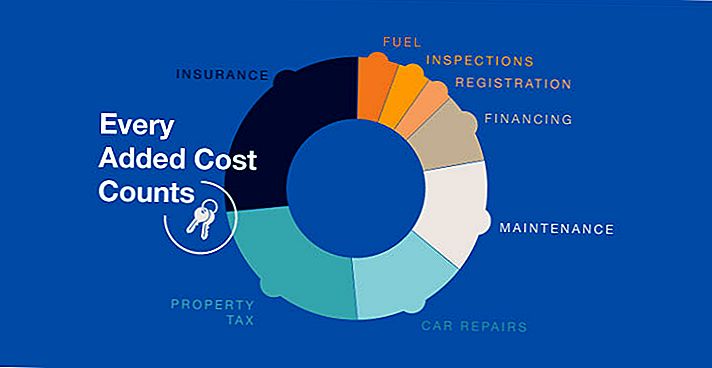

#1:不要忘記增加的成本。

除了新車的價格之外,您還需要支付車牌,保險以及您所在州徵收的任何額外稅費。您還需要為您的車輛支付銷售稅,但如果您要求,您的貸款人可能會將您的稅款包含在您的貸款中。

在板材和保險方面,您還應該記住,新車在這些類別中的費用較高。如果你想省錢買盤子和保險,買一輛舊車(或至少一輛不是全新的車)應該有所幫助。

#2:在每月預算中留出足夠的擺動空間。

如果您使用上述指南制定了每月預算,您可能知道每月可以支付多少車費。不過,不要忘記在預算中留出足夠的擺動空間。

生活發生,突然出現驚喜費用。屋頂和汽車需要維修。您可能有意外的醫療費用或失去工作。您預算中的“額外現金”越多,您就越好。

#3:四處尋找可以控制的一項費用 - 汽車保險。

雖然您無法控制新車牌照的價格,但您可以到處購買以獲得最優惠的汽車保險費率。根據您購買的代理商,您的汽車保險保單的價格可能會有數百美元不等。通過比較價格和政策,您可以確保獲得最優惠的價格。

#4:購買二手貨而不是新貨。

根據埃德蒙茲的說法,新車在你開車的那一刻就貶值了9%,並且他們繼續快速貶值,直到它們幾乎沒有價值。雖然對二手車來說也是如此,但至少可以避免最初幾年出現的最初下降。

#5:堅持你的預算。

這個最後的提示可能看起來很明顯,但它非常重要。如果你經歷了麻煩,設定一個限制你可以在汽車上花多少錢,你一定要堅持下去!

精明的汽車銷售員會做任何事情來讓你買一個更新的模型或花更多的錢。為什麼?因為他們的收入取決於它!

通過提前設置限制,您可以確保您處於控制之中。

發表您的評論