上週五,標準普爾500指數從2月8日的年度低點上漲5%。從1月19日到2月8日,該指數下跌約8%。從那以後,它已經收回了超過一半的損失,現在基本沒有變化。我們今年看到的波動性和經典的5-10%回調是完全正常的,很可能是2010年的反復出現的模式。

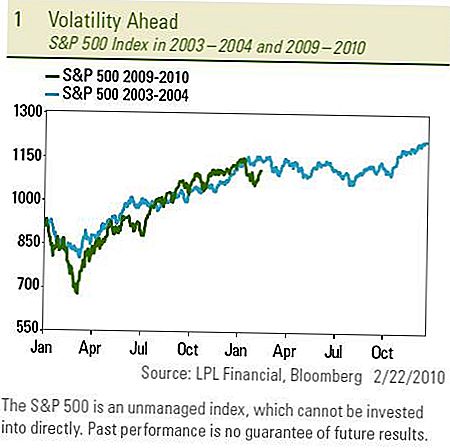

我們經常評論說,5-10%的股市回調非常普遍,伴隨著每次復蘇。事實上,這是2009年3月開始的股市反彈期間的第三次5-10%回調。在2003年3月11日至2007年10月9日的四年半牛市期間,標準普爾500指數經歷了5 - 5 10%回調八次。然而,2010年的波動可能伴隨著比2009年更低的回報環境。環境可能更像1994年和2004年,也就是經濟從復蘇轉向可持續增長的最後兩次。

其他回撤期

隨著經濟復甦的成熟,刺激措施逐漸消退,以及美聯儲(Fed)提高利率以恢復正常狀態,1994年和2004年標準普爾500指數均出現多次5-10%的回調。這兩年也只提供了一位數的買入和持有回報。與2009年一樣,標準普爾500指數沿著2003年的方向發展,2010年的股市正在跟踪2004年的波動模式。

導致1994年和2004年向可持續增長過渡的波動性的一個關鍵因素是貨幣政策的正常化 - 換言之,美聯儲將聯邦基金利率上調。由於美聯儲暗示今年晚些時候加息的到來,這些年來波動性開始於早期。上週出人意料的是,美聯儲將貼現率(美聯儲向銀行直接貸款的利率)提高了0.25%至0.75%。美聯儲表示,貼現率上調將鼓勵銀行在私人市場而非美聯儲借款。此外,美國央行官員本月關閉了四個緊急貸款工具,並準備扭轉他們向銀行系統注入超過1萬億美元的超額銀行儲備。美聯儲指出,這些行動代表了自2008年底以來提供緊急流動性後貸款的“正常化”,而不是聯邦基金利率上調所暗示的貨幣政策變化。

美聯儲的消息

美聯儲的消息重申經濟狀況“聯邦基金利率”在較長時間內保持較低水平。無論美聯儲的描述如何,這些回歸更為正常的貸款環境的步驟都可能導致更高的利率和即使沒有加息聯邦基金利率,銀行的信貸也會收緊,我們預計直到今年下半年。有關美聯儲行動的更多見解,請參閱本週的“每周經濟評論”,題為“關注你的步驟”。

由於美聯儲主席伯南克將在2月24日至25日向眾議院和參議院小組提交關於經濟和利率的半年度報告,本週市場可能會繼續關注美聯儲。他可能會向國會保證,央行會注意到美國就業增長不足,聯邦基金利率不會很快上升。事實上,上週紐約聯邦儲備銀行行長威廉達德利表示,政策制定者現在需要關注維持經濟增長而不是應對通脹,理由是1月份消費者物價指數(CPI)小於預期,且月度變化不包括揮發性能源和食品成分的核心CPI自1982年以來首次出現負增長。

當你認為市場可能上漲或下跌時,弄清楚如何進行投資是相對容易的,但是當它可能上漲和下跌時你如何投資呢?

有幾種方法可以從波動中受益

- 建議對投資組合進行更頻繁的再平衡和戰術調整,以幫助利用回調和反彈所帶來的機會。尋求低估的機會和獲利是成功波動策略的關鍵要素。

- 專注於投資的收益而不僅僅是價格升值可以提高總回報。高收益債券甚至房地產投資信託基金(REITs)等股票在高波動期間提供的價格驅動的投資提供了收益率優勢。

- 使用主動管理而不是被動索引策略來增強回報。機會式投資為經理在動盪市場中利用提供了廣泛的機會。

- 通過增加低相關性投資和納入非傳統戰略來增加多樣化,這些戰略在波動性增加的環境中提供一些下行保護,風險管理和幫助。這些將包括暴露於涵蓋電話,管理期貨,全球宏觀,多頭/空頭,市場中性和絕對回報策略的投資工具。

在上週的每週市場評論中,我們引用市場的逆風和逆風導致更高的波動性。一些投資者對這種波動持謹慎態度,並認為這是市場脆弱的一個標誌。我們將波動視為恢復癒合過程和向可持續增長過渡的正常組成部分。

重要披露

- 本報告由LPL Financial編制。本材料中提出的意見僅供一般參考,並非旨在為任何個人提供具體建議或建議。要確定哪些投資可能適合您,

- 在投資之前諮詢您的財務顧問。所有性能參考都是歷史性的,不能保證未來的結果。所有指數都是不受管理的,不能直接投資。

- 投資國際和新興市場可能會帶來額外風險,如貨幣波動和政治不穩定。

- 股票投資涉及風險,包括本金損失。

- 過去的表現並不是未來業績的保證。

- 小型股可能比較成熟的公司證券承受更高的風險。小盤股市場的非流動性可能會對這些投資的價值產生不利影響。

- 如果在到期前出售債券,則受到市場和利率風險的影響。債券價值將隨著利率上升而下降,視供應情況和價格變化而定。

- 高收益/垃圾債券不是投資級證券,涉及重大風險,通常應成為複雜投資者多元化投資組合的一部分。

- 投資房地產/ REITS涉及特殊風險,如潛在的非流動性,可能不適合所有投資者。無法保證該計劃的投資目標能夠實現。

- 標準普爾500指數是500隻股票的資本加權指數,旨在通過代表所有主要行業的500隻股票的總市值變化來衡量廣泛國內經濟的表現。

- 相關性是兩種證券相互之間相互作用的統計指標。

- 另類投資可能並不適合所有投資者,應被視為投資者投資組合風險資本部分的投資。替代管理中採用的策略

- 投資可能加速潛在損失的速度。

- 空頭頭寸可能隨著空頭頭寸的增加而下降,從而加速了投資者的潛在損失。

- 無法保證多元化投資組合能夠提升整體回報或超越非多元化投資組合。多元化並不能確保抵禦市場風險。

- 期權不適合所有投資者,某些期權策略可能會使投資者面臨重大潛在損失,例如損失為期權支付的全部金額。

發表您的評論