當Kisha Howard的母親中風時,一切都被揭開了。

首先是霍華德在奧蘭多的家中來回走動,輪流與她的母親坐在佛羅里達州代托納比奇的醫院。氣體加起來,以及下班後一小時開車時從快餐店搶到的飯菜。

然後是文書工作。她的母親已經在奧蘭多的固定收入中生活。因此,當她回到家並開始醫療費用時,霍華德開始恐慌。她的母親需要藥物和家庭保健用品。

霍華德單身而且有自己的賬單。作為三個中最老的一個,她覺得她不能繼續問她的兄弟 - 他們都有家人 - 是為了賺錢。

“我的預算已經很緊張,”霍華德說。 “但我不得不試著收拾殘局。”

所以她拿出發薪日貸款。然後她把它翻到另一個。

像霍華德這樣的情況比你想像的更常見。 發薪日貸款是怎麼回事 1200萬美國人 轉向每年尋求短期經濟援助。

沒有四年制學位的人更有可能拿出發薪日貸款。非洲裔美國人和每年收入低於40,000美元的人也是如此。皮尤慈善信託基金(Pew Charitable Trusts)表示,如果你離婚或租房,你可能更容易受到發薪日貸款行業的影響。

但根據皮尤的數據,你知道誰最多使用發薪日貸款嗎?年齡在25至44歲之間的白人婦女。

除了人口統計學之外,陷入金融困境的感覺讓你變得過度通氣。如果你不確定該向誰尋求幫助,有時你會在路邊的支票兌現商店的櫃檯挑選陌生人發放發薪日貸款,當你在一兩週內解決債務時,一切都會好的。 。

但對於一些人來說,要求短期貸款並不能真正提供快速解決方案。 相反,它是一個債務週期,可以使借款人陷入比下一個薪資週期更長的時間。

什麼是發薪日貸款以及它們為何如此復雜?

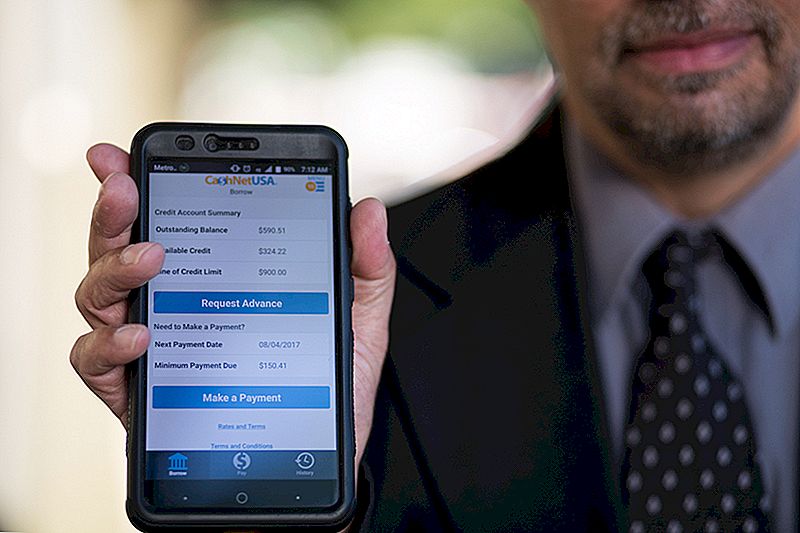

您只需要三件事來獲得發薪日貸款:身份證明,工作和支票賬戶。

當你去發薪日貸款人申請貸款時,你會填寫一份簡短的申請表,在大多數情況下,你可以拿出所需的錢來幫助你渡過難關,直到下一次薪水為止。沒有信用檢查。沒有抵押品。

但它並不便宜。

在2013年的一項研究中,消費者金融保護局(CFPB)發現,典型的14天貸款的中位數費用為 每100美元借來15美元.

拿出約350美元的平均發薪日貸款金額,你可以支付50美元到55美元,直到發薪日為止。貸款人會在您下一個支付日自動為您的支票賬戶扣除您的貸款餘額。如果您的直接存款在您的發薪日貸款提取之前點擊,這沒關係。

這是它變得複雜的地方。

如果您的貸款還款透支了您的帳戶,您將面臨銀行的透支費用 和 您的發薪日貸款人的額外費用。

當您無法償還全部發薪日貸款時會發生什麼? 一些貸方允許借款人在相同的費用表下將餘額轉入新的較大貸款。

那些較長的貸款年利率幾乎可達400%。當您認為信用卡的年利率為15-25%時,很難想像為什麼有人會拿出發薪日貸款而不是使用信用卡。

但對許多人來說,發薪日貸款不僅僅是最後一種選擇。他們也可能是唯一的選擇。

為什麼發薪日貸款對這麼多美國人有意義

發薪日貸款人長期以來一直被稱為掠奪者的名聲,這些掠奪者欺騙人們從低價商店購買他們買不起的貸款。在線發薪日貸款人的電視廣告承諾貸款資金的便利性和可用性,同時描繪微笑,無憂無慮的人。

那些從未拿過發薪日貸款的人可能會認為藉款人是不負責任的消費者,無法管理他們的錢。

這不是那麼簡單。在這裡,我們在這個國家似乎難以拼湊現金以獲得意外的400美元鈔票。三分之一的人沒有 任何 在財務緊急情況下轉向的儲蓄。

獲得信貸對某些人來說根本不可能,這不僅僅是信用不良的問題。估計有11%的美國成年人是信用卡 無形 - 他們沒有信用報告機構的信用記錄得分。

無論個人信用記錄如何,發薪日貸款用戶似乎都意識到高成本。

今年春天,華盛頓特區的政府承包商Dan Raciazek需要一些現金,所以 他拿出一些小額貸款,總計約1000美元。 他使用了他在電視廣告上看到的在線發薪日貸款服務,甚至還有一個應用程序,所以Raciazek可以跟踪他欠什麼和什麼時候。 這些貸款的費用加起來為411美元。

“我對發薪日貸款知之甚少。我知道他們收費很多,“他說。 “他們應該是短期的。”

而對於他的短期需求,發薪日貸款似乎是最好的選擇。他說,如果你拿出少量金額,你可以度過一段艱難的時期而不會損害你的信用評分。 “你的信用額度超過100美元,”他說。

他不推薦發薪日貸款,但他理解許多轉向他們的人的鬥爭。 “這比被驅逐更好,”他說。

雖然Pew在2012年接受調查的人中有16%表示他們拿出發薪日貸款來承擔意外開支,但69%的受訪者表示使用發薪日貸款來支付租金,食品或公用事業以及信用卡賬單等經常性費用。

那些日常開支加上意想不到的事情可以讓一些相當棘手的金錢決定。

新罕布什爾州納舒厄的希瑟·德瓦尼(Heather Devaney)在失業一段時間後獲得工作機會時很興奮。

她的新工作收入很好,但有一個問題:Devaney需要搬到新公寓,她沒有現金支付保證金。

感覺被困住了,她轉向一個發薪日貸款人,她向她提供了她所需要的錢,直到收入從她的新工作開始。 “這很昂貴,但在我需要的時候非常有幫助,”她說,回顧過這段經歷。

如果您認為這將是一次性的權宜之計,那麼在您需要時獲得發薪日貸款似乎並不太危險。

但那些試圖從薪水支付到薪水支付的人最有可能陷入發薪日貸款動蕩的週期。 CFPB聲稱 近70%的發薪日借款人獲得第二筆貸款.

甚至更可怕的是:“五分之一的新借款人最終會逐一取出10個或更多的貸款,一個接一個。”平均重複借款人在一年內支付450美元的本金。

這就是Lynn發生的事情,他要求我們不要使用她的姓氏。

2011年至2014年期間住在密歇根州,她被解雇了。當她終於找到一份新工作時,薪水低於她失去的工作;與此同時,她還有車費,她的租金也在增加。

她知道發薪日貸款利率很高,但是租金或其他賬單的延遲付款費用會使她付出更多代價。所以她拿了貸款。

林恩回憶說:“必須償還已經不足的薪水或失業金,這有時意味著我幾乎需要另外一筆貸款。” “有些時候,我需要在償還前一筆貸款的幾天內再貸款。”

林恩一次也沒有多次貸款,她能夠按時償還貸款。她認為她在發薪日貸款方面的經驗是好的。她甚至稱之為“節省頸部”。

Lisa Servon是“美國的解放銀行:新中產階級如何生存”的作者,他花了幾個月的時間在加利福尼亞發薪日貸款店工作,以了解行業和使用它的人。 “我們有這種文化敘事,你應該能夠照顧好自己,尋求幫助是錯誤的,”她說。 “與此同時,地毯已從美國工人的手下拉出來。”

工資跟不上通貨膨脹率。與此同時,自經濟衰退以來緊縮的錢包使得通過銀行或信用卡服務機構獲取信貸變得更加困難。

Servon花了數年時間研究發薪日借款人的財務狀況,並且已經註意到他們中的許多人已經將他們的發薪日貸款用於家人和朋友的秘密。在某些情況下,Servon是他們唯一告訴過的人。

“我在書中真正想做的就是擺脫我認為常見的故事:'人們不應該把這些東西拿出來,而且他們不知道更好', 人們過去常常把很多其他的選擇都帶走了。那他們應該怎麼做?'“

對於許多人來說,發薪日貸款是維持下去的最後努力。

霍華德是抵押貸款再融資公司的貸款處理人員,她在整理母親的醫療文件並嘗試進行付款安排時試圖捲入她的財務狀況。

霍華德說:“我正在全職工作,照顧她,努力保持平衡的生活,同時也試圖找到一個快速解決方案”,以解決她家庭的經濟困難。 “我進入機器人模式一段時間了。有一段時間,有發薪日貸款讓我感覺更舒服。但在我的腦後,我知道利率。我知道我每花400美元欠41美元。“

她終於通過削減開支和安排許多家庭賬單從這些發薪日貸款中退出。她甚至能夠在一個月的時間內支付車費。她說:“大多數人試圖躲避和潛水”打電話。但積極主動的計費部門希望與她合作。

當金融緊急情況出現時,她不再陷入恐慌模式。 “這是一個昂貴的便利,”她談到她的發薪日貸款經驗。 “現在這是我的最後一招。”

發薪日貸款的未來

14個州和華盛頓特區已將短期高息貸款定為非法。在其中三個州 - 亞利桑那州,蒙大拿州和俄亥俄州 - 決定進行投票,供公眾決定。許多已經取消發薪日貸款的州都是通過將所有貸款的利率限制在36%來實現的。

由於發薪日貸款在許多地方更難以獲取,人們正在轉向具有類似風險的其他選擇。

如果您有信用額度,您可以從銀行獲得傳統的分期貸款。但是,如果你有不良信用或沒有信貸,有很多地方承諾“快速”和“快遞”現金,這將給你一筆利率可能低於發薪日貸款禁令的貸款。如果沒有信用檢查,貸款人就不知道你是否真的能夠在未來幾個月或幾年內與貸款掛鉤。

如果你還有什麼可以出售的話,總會有一家典當行。您不需要銀行帳戶,就業證明或信用檢查。交易你的貨物,走出現金,祈禱你有足夠的錢,以便在貸款到期時取回你的東西。

但在該國大部分地區,仍然很容易陷入發薪日貸款週期。

2016年6月,消費者金融保護局提出了發薪日貸款的新規則,以防止財務上脆弱的消費者陷入債務循環。

“面對難以承受的付款,消費者必須在違約,再藉貸或逃避其他財務義務之間做出選擇 像食品和醫療等租金或基本生活費用,“公告說。 “CFPB擔心這些做法還會導致消費者生活其他方面的附帶損害,例如高額罰款,銀行賬戶關閉和車輛緝獲。”

CFPB建議貸方確定借款人在發放發薪日貸款之前全額償還而無需再藉款的能力。如果貸款人為藉款人提供較低的風險,貸款人可以提供超過兩週的貸款,例如將利息限制在28%。人民行動研究所和美國金融改革等組織正在通過CFPB及其他機構推動有利於消費者的短期貸款選擇。

CFPB可以提出建議,但它沒有權力製定全國范圍的利率上限。事實上,CFPB的未來在特朗普總統提出的2018年預算中保持平衡,該預算將重組該局以限制其權力。 (值得注意的是,CFPB由美聯儲資助,而非納稅人資金。)

與此同時,Servon希望她對發薪日貸款個人經驗的長期研究能夠揭示可以推動發薪日借貸的因果循環。

“我們可以找到保護弱勢群體的方法,”她在“美國銀行家”中指出。在書中,她建議金融服務提供商向消費者更清楚地提供信息,以幫助他們為自己的財務健康做出更好的決策。

她說,在這方面已經取得了進展, 但整個行業缺乏一致性使得比較選項對客戶來說更具挑戰性 誰可能會被提供給他們的信息感到不知所措。

目前,取消發薪日貸款的決定仍然非常個人化。

“如果你認為你別無選擇[但要拿出發薪日貸款],請閱讀所有披露信息,並在紙上進行數學計算,”林恩說。 “明白如果你本月的預算如此緊張以至於你本月需要貸款維持下去,貸款支付意味著你下個月的錢會更少。”

Lisa Rowan是The Penny Hoarder的作家和製片人。

發表您的評論