我很高興接受我的新工作。 29歲時,我終於獲得了有競爭力的薪水,可觀的健康保險和401(k)的職位。

在忽視了十年的必要性之後,我終於為最終制定合理的退休計劃而感到寬慰。

我也非常害怕。

當然,我知道製定退休計劃很重要。但是,當我們的人力資源代表開始拋出像“投資”和“投資組合”這樣的詞語時,我就會關閉。我選擇了最快結束註冊過程的任何選項。

所以現在我有401(k),我公司的比賽和投資的錢......嗯。

我真的不知道我的錢發生了什麼 - 我可能應該這樣做。聽起來有點熟?

你的401(k)錢會發生什麼?

從理論上講,您了解制定工作場所退休計劃的重要性。但是一旦完成,你就不要去思考它。

你的錢究竟發生了什麼,這對你的退休意味著什麼?

設置它並忘記它可能很簡單,您和您的雇主為您的401(k)捐款的資金正在投入。這意味著它受市場波動的影響。

這些波動如何影響您的退休基金取決於您。

了解你的風險承受能力

了解您的資金情況的第一步是了解所謂的“風險承受能力”。

在金融中,這意味著您願意在您的投資組合中允許的波動量。 基本上,你是想把你的錢放在一個鍋裡,它會一直保持在相同的值,或者它會波動很多 - 達到更高的高點和更低的低點?

您可能認為根據自己的個性了解自己的風險承受能力。我稱自己為風險承擔者,因為我願意辭掉工作,搬到全國各地,為自己旅行和工作。

但是,作為一個生活領域的風險承擔者並不一定意味著你想要用你的錢來冒險。 您如何確定退休計劃中的風險金額?

使用此免費工具了解您的風險容忍度

當我註冊我的401(k)時,我選擇了“默認”選項。當你這樣做時,你的錢被投資於一組預定的資金 - 一個“投資組合”。

這個投資組合的範圍從“保守” - 大部分保持相同的價值 - 到“激進” - 這種價值隨著時間的推移更有可能發生變化。

您可能不想考慮401(k)的原因很簡單,看起來很複雜。 對於擁有大量資金和獲取專業知識的人來說,投資似乎是件好事。

我知道忽視退休計劃是個壞主意 我找到了一種簡化這種複雜信息的工具。 一家名為FinMason的公司希望讓每個人都能獲得智能的財務規劃 - 不僅僅是那些有時間和金錢聘請財務顧問的人。

而不是確定您相對於您願意在其他生活領域承擔的風險的風險承受能力 - 這是許多財務顧問所做的 - FinMason創造了他們所謂的“FinScore”。

您的FinScore是您的風險承受能力排名,由1(保守)到100(積極)的數字表示。 這個數字可以讓您知道您的投資應該允許多少風險。

這是我用來查找我的FinScore的工具 - 以下是您可以使用它來確保在準備退休時有足夠的錢。

注意:不確定您應該在每一步輸入哪些數字?我還在下面列出了一步一步的演練。

//查找FinScore的循序漸進指南

在您使用上述工具時,請使用這些提示來澄清任何困擾您的步驟。

“我計劃在___年退休。”

選擇“為我計算”並輸入您的年齡和您計劃退休的年齡。 如果您出生於1960年或之後,預計將在67歲退休 獲得全部福利。

“我希望每年的退休收入為___美元。”

選擇“為我計算”並輸入您當前的收入和每年的預期加薪。典型的加薪每年都在波動。 該 目前的平均值 約為3%。

“我希望每年的退休收入$ ___來自社會保障和其他來源。”

您可以根據實際收入記錄計算您的社會保障福利,或 選擇“為我計算”,然後輸入您當前的收入和加息率 再次估計。

“我希望每月為我的儲蓄捐款___美元,每年增加___%。”

列出您每月預留的節省金額。 這將包括您為401(k)貢獻的百分比,以及您定期保存的任何其他資金。

例如,我向我的401(k)繳納4%,並將另外4%存入銀行儲蓄賬戶,因此我節省了8%。我沒有設定計劃來增加這個,所以現在我在第二個框中輸入“0”。

您的雇主是否符合您的401(k)捐款? 如果您的雇主匹配,請選中此框。如果您不知道它是否有效,或者您不確定它匹配多少,請詢問您的人力資源代表。

“我目前的投資餘額約為____。”

列出您已經在401(k)和其他投資(如羅斯IRA)中累積的餘額。 如果您不知道在哪裡可以找到此信息,請聯繫您的HR代表。

我剛剛開始,所以我將餘額列為“0”。

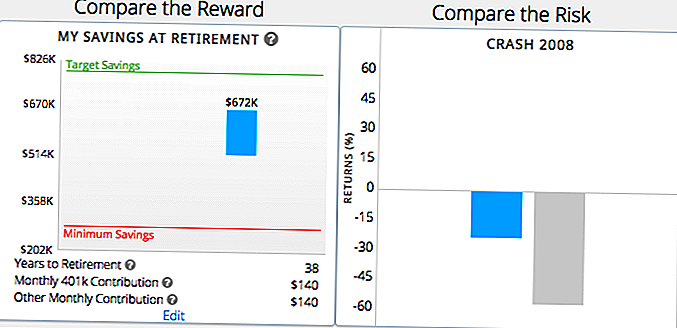

6.樣本投資組合

接下來,使用這個關於退休儲蓄的基本信息,該工具將向您展示幾個樣本組合,以及您在退休時可能獲得多少錢,或者在市場崩潰中可能會失去多少錢。我將在後面的帖子中詳細討論這對你意味著什麼。

該工具也會告訴你 每個投資組合退休後你能節省多少錢 以及如何與目標疊加,以及您之前確定的最小節省。

在每一輪中,您將看到其中兩個樣本組合,一個更具風險,另一個更保守。 選擇“藍色”或“綠色”,具體取決於哪種情況最適合您的退休需求。

選擇最適合您的樣本不僅基於最佳情況,還基於最差情況。 給定樣品的“壞情況”是否至少滿足您的最低儲蓄需求?

7.獲取您的FinScore

根據您選擇的投資組合,您將獲得FinScore。例如,我的62歲,中等攻擊性。

您將看到顯示的示例圖表 這個投資組合與您的目標有多接近,最小的退休儲蓄。

這是一個簡單的視覺效果,可以幫助您了解當前的退休儲蓄計劃是否有望幫助您實現退休目標。 該工具會根據您的計劃是否與您的FinScore保持平衡,提供一些快速建議。

根據我的FinScore,我看到一張圖表顯示了當我在67歲(38歲)退休時,具有我預期貢獻的中等積極投資組合的價值。

一旦您了解了您的FinScore,該怎麼辦

了解您的風險承受能力將允許您根據您的401(k)進行測量。然後,您可以確定是否進行任何更改。

如果您的退休計劃與您的FinScore一致,那麼您很幸運! 堅持下去 - 但一定要每隔幾個月檢查一次,以確保繼續如此。

如果您發現401(k)投資組合中的風險太大或太小,請採取措施進行更改。 例如,根據我的FinScore,我很可能會使用我當前的401(k)計劃保存最低金額。但我遠未達到目標金額。

要做到這一點,我需要調整我的儲蓄和投資。我可以為儲蓄做出更多貢獻,我可以更積極地投資或找到兩者之間的平衡。

確定並對退休計劃進行這些更改可能就像與人力資源代表交談一樣簡單。它們可以讓您更好地了解可用的工具,幫助您決定401(k)。

如果您需要更多指導,但沒有昂貴的財務顧問的預算, FinMason的免費工具可以幫助您了解您的投資並了解如何使它們為您服務。

輪到你了:這個工具能幫助你更好地了解你的退休需求嗎?你對401(k)還有什麼問題?

贊助披露:非常感謝FinMason與我們合作為您帶來這些內容。我們很少有機會分享這麼棒的東西並獲得報酬!

Dana Sitar(@danasitar)是The Penny Hoarder的一名作家。她是為赫芬頓郵報,Entrepreneur.com,作家文摘等撰寫的。

發表您的評論