你在掙錢嗎?如果您有抵押貸款,您可能每個月都會捐出血汗錢,因為您沒有向您的抵押貸款公司發送一份可憐的文件。

如果您的首付款低於您房屋價值的20%,那麼除了抵押貸款的成本之外,您可能還需要支付抵押貸款保險費。如果你已經償還了足夠的錢以使抵押貸款價值低於房屋價值的80%,那麼抵押貸款保險費應該從你的每月賬單中消失......但它並不總是這樣。

當您達到終止付款的要求時,貸款人不會自動取消抵押貸款保險,因此忙碌的人最終可能會支付超過他們應有的保費。 在這些不必要的保費上,你每年可以輕易地丟掉數百甚至數千美元 - 並且它們不予退還。

它發生在我身上,我將分享我的經驗,希望它可以幫助你避免類似的情況。這裡是如何檢查您是否在不再需要時支付抵押貸款保險。

買房子......和抵押保險

購買我的第一個家是我生命中最乏味和最緊張的事件之一。我從未見過或簽署過這麼多文件,這讓我感到害怕。我註冊了什麼?我不會說“律師”;該文件甚至說了什麼?

我離開了我的閉幕約會,手裡拿著房門鑰匙,心裡惶恐不安。我知道我剛買了一套房子,但桌子上擺滿了所有文件,我可能還在哥斯達黎加買了一個跳蚤馬戲團和一個出租房產。

當我收到我的第一份抵押貸款聲明時,我鬆了一口氣,發現我只購買了房屋......以及抵押貸款保險。我不知道抵押貸款保險是什麼,但從我的每月保費來看,它很貴。我需要支付多長時間?為什麼?

我打電話給我的貸方,發現即使我在家裡支付了大筆首付款,我還是被要求購買抵押貸款保險。 我必須進行保險,直到我的貸款與價值(LTV)比率較低(抵押貸款的價值除以房屋的價值)。我勉強地支付了三年的款項。

繼續支付抵押保險費

在三年時間裡,我達到了所需的LTV費率。我的貸方繼續向我收取保費,所以我聯繫他們以找出問題所在。 我被告知,雖然我遇到了LTV,但我需要繼續支付兩年的費用。

鑑於我盡職盡責地支付了LTV費用,我向國會代表提出了不滿。他的辦公室調查了這件事,但發現沒有理由進一步追索。

當我達到我的五年時,我收到了我的貸款人的一封信,並認為我的付款會自動停止。 我錯了,並繼續支付近一年的保險費。

這些付款是不必要的,我從來沒有收回錢。我吸取了教訓,但你也不應該以艱難的方式學習它。以下是您如何避免支付抵押貸款保險費的過高。

什麼是抵押貸款保險?

您可能想知道為什麼要支付這筆額外費用。抵押保險不保護您;如果您無法再按月付款,它實際上會覆蓋您的貸方。 FHA和傳統貸款的要求是在收盤時沒有20%的LTV比率。諸如當您關閉房屋,抵押貸款期限(通常為15或30年)和貸款的LTV比率等因素決定了您需要支付抵押貸款保險費的時間。

FHA貸款通過聯邦住房管理局,該管理局是美國住房和城市發展部(HUD)的一部分。 FHA為您的貸款提供保險,以便您的貸方能夠為您提供有競爭力的價格。傳統貸款由私人貸方直接提供資金,不受政府計劃的支持。

FHA貸款包含抵押貸款保險費(MIP),而傳統貸款則包含私人抵押貸款保險(PMI)。它們類似,但您需要與您的貸方談談您的保單詳情。

如果您不確定是否購買了抵押貸款保險,請查看您的結賬憑證或直接與您的貸方聯繫。 貸款人通常有一個嚴格處理保險和稅收的部門,他們應該能夠讓您知道您是否為此付款,以及您是否能夠滿足所需的LTV和其他因素。

精美印刷品

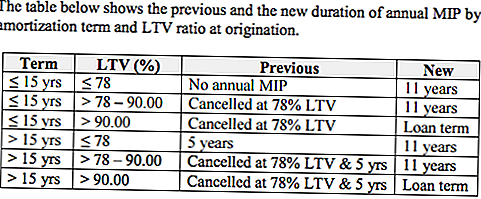

談到MIP,需要注意的是警告。 FHA根據您的貸款期限,LTV比率以及貸款結束時的現行法規確定何時達到所需的LTV比率。此外,如果您已經支付了一些延遲付款,則可能無法兌現您的取消請求。

如果您在某些期間取出貸款,則可能會面臨其他限制。 例如,2013年6月3日之後取出的貸款使FHA有權在Mortgagee Letter 13-04(ML 13-04)允許的最長期限內收取年度MIP。這意味著擁有適合該窗口的貸款的人必須支付比在ML 13-04之前關閉的房主更長的保費。如果您的貸款在2013年6月3日之後獲得批准且LTV比率為78-90%,則您需要承保11年。

LTV比率超過90%的貸款限制LTV比率較低的貸款不會。 具有90%LTV比率的抵押貸款如果在2013年6月3日之後取出,則需要在貸款期限內獲得MIP。

如果您在2013年6月3日之前取出貸款,您的抵押貸款期限將決定您何時停止支付保費。 對於期限最長為15年的貸款,MIP沒有最低時間要求。一旦這些貸款達到78%的LTV比率,無論經過多長時間,您都可以取消您的MIP承保。如果您在購買房屋時擁有78%的LTV比率,則根本不需要為這些貸款購買抵押貸款保險。

如果您的貸款期限超過15年,但您之前達到78%的LTV比率,您可以在五年後終止保險。 即使您支付抵押貸款並達到78%的LTV比率,您仍必須繼續支付保費,直到您達到五年的標準。這就是為什麼在達到78%的要求後,我不得不再支付兩年的保費。

研究您的保險範圍並與您的貸方討論您的選擇,以確保您不會支付過高的費用。要了解有關FHA抵押貸款保險的更多信息,請訪問住房和城市發展部的網站。

現在買房子?獲得較低的費率

雖然抵押貸款保險是許多房主的額外成本,但對於FHA借款人而言,它已經變得有點便宜。

2015年1月26日,大多數FHA抵押貸款減少了0.50%的MIP。根據白宮出版社發布的新聞稿,如果您的貸款在該日期之後獲得批准,或者您現在正在考慮購房,那麼您很幸運 - 您將支付較低的溢價0.85%而不是1.35%。辦公室。

為什麼降低費率?目標是降低住房擁有成本; 較低的費率預計將使平均抵押貸款持有人每年節省約900美元的住房費用。這可能有助於為250,000名美國人打開房屋所有權的大門。要了解有關新費率的更多信息,請訪問:FHA減少年度保險費常見問題解答。

如何停止支付抵押貸款保險

你和每月較低的住房費用之間的字母是一個 抵押保險終止請求。如果您的貸款滿足不再有保險的要求,您無需攜帶,您可以要求取消保險。

FHA不會直接接受來自借款人的請求,因此請將您的取消請求發送給您的貸方,然後貸方將通知FHA。如果您的貸款人建議您直接向FHA發送您的請求,請從FHA網站上查看此鏈接,該鏈接概述了該流程。您還需要向貸款人發送抵押權信函。

根據聯邦住房管理局的說法,你還需要提交過去12個月的抵押貸款支付驗證,但我沒有被要求提供此驗證。

壞消息是,如果你的工資過高,你獲得退款的機會幾乎不存在。一旦您通知您的貸方您不再需要抵押貸款保險,您的保費可能會按比例分攤,直至取消當天。

提防抵押保險多付款

房屋所有權是美國夢的不可磨滅的方面之一,但這並不一定使其簡單或負擔得起。

支付不必要的保險費是大多數房主最不願意將家庭資金投入的最後一件事。通過檢查您是否支付抵押貸款保險,並知道何時能夠結束這些付款,確保您可以更好地使用這些錢。你可能不得不在日曆上用紅色圈出的遙遠日期工作,但你會到達那裡。

輪到你了:你支付抵押貸款保險嗎?

Christine Edwards一直在尋找幫助讀者削減開支和增加家庭收入的方法。她的文章出現在佛羅里達州的高級生活指南,美食和文化,太空海岸生活雜誌和今日佛羅里達。

發表您的評論