似乎幾乎每天我都讀到一篇文章,因為沒有足夠的退休儲蓄而讓每個人都感到厭煩。

我全都是為了實現我的財務目標,但說實話,關於我們應該為退休收回多少錢的建議是多麼現實?

如果你像我一樣對你的積蓄感到內疚,我會在這裡告訴你 你並不孤單,你不應該感到愧疚。

這個退休儲蓄圖可能毀了你的一天

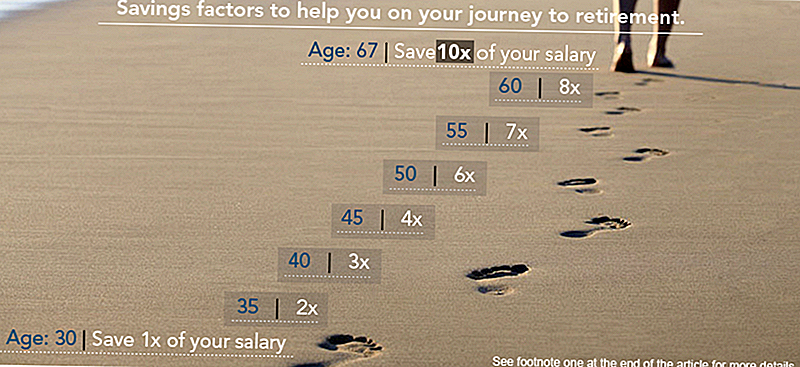

根據投資公司Fidelity的說法,您的儲蓄金額應與您的年齡和年薪相關。富達表示,它通過“年度儲蓄率,儲蓄率,收入替代率以及可能可持續的提款率來確定這些金額,以幫助您制定退休路線圖。”

根據富達的圖表,如果你開始25歲,並希望在67歲時以同樣的生活方式退休,你應該至少有一年的工資在你30歲時退休。從那裡,你應該有兩個將你的工資節省35倍,40倍3倍,45歲4倍等等,直到67歲退休時你的工資節省高達10倍。

這是圖表:

人們真的得救了嗎?

好的,深吸一口氣。

我在這裡告訴你,如果你沒有保存建議的數量,你不應該恐慌 - 我們也沒有那麼多保存。

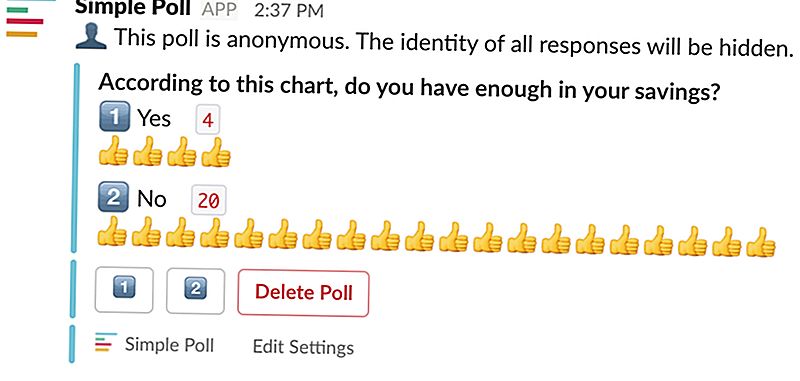

我在The Penny Hoarder總部進行了一次非常正式的民意調查 - 正如我通過Slack進行的那樣 - 以查看我的同事是否已按照此圖表的建議保存了多少。

結果如下:

看到?你不是一個人。

這個財務建議落在何處

這些圖表讓人們對自己感覺很糟糕。

你知道為什麼?因為他們做 噸 假設。

如果您在帖子末尾閱讀了itty-bitty fine print,您會看到此圖表基於您希望在67退休併計劃在92(LOL)死亡的假設。 這些數字也是基於15%的儲蓄率,這是真正的自我。

當它歸結為它時,年輕一代有可能對它們堆積。他們正在處理失控的住房成本和學生貸款債務,這比以往任何時候都高。

2017年第二季度,全職美國工人的平均工資為每週859美元,一年達到44,668美元。對於一個年輕的工人來說,在做出荒謬的租金和學生貸款後,節省15%的收入是很困難的。

所以,是的,讓我們記住,並非所有人都可以收回我們15%的黃金收入並仍然能夠生活。

如果您準備好停止退休並掌握您的計劃,請查看以下幾種資源:

- 想知道每月薪水的大部分在哪裡?閱讀401(k)基礎知識和一個很酷的策略,了解如何充分利用你的今天 - 甚至可能提前退休!

- 您的雇主是否不提供公司支持的退休計劃?以下是您需要了解的有關Roth IRA以及如何開始使用的所有信息。

所以不要驚慌。並非所有圖表 - 或退休計劃 - 都是平等的。

Kelly Anne Smith是The Penny Hoarder的初級作家和訂婚專家。在Twitter上關注她@keywordkelly。

發表您的評論