我最近的一位客戶發現自己處於一個非常有趣的位置。

我的客戶和她的丈夫都有非常英俊的養老金,退休時支付的金額比他們工作時的金額高。每個月,他們都有盈餘,並將其中一部分存入一個他們很可能永遠不會花錢的儲蓄賬戶。

除養老金外,他們都有稅收延期賬戶 - 在這種情況下,他們是403(b) - 他們知道他們永遠不會花錢。丈夫不需要這個帳戶,但喜歡把它用於“以防萬一”的額外花錢。

然而,妻子知道她永遠不會花錢,因為他們有兩個男孩和兩個孫子,他們想在他們長大後幫助支付學費和其他經濟需求,他們有興趣看看她必須傳遞的可能性。更多。

她知道所需的最低分配僅需一年時間,她將被迫取出她不需要的錢。她不太確定她的選擇是什麼,所以她和我的團隊預約了她能做什麼。

下面是一個案例研究案例,研究人們可能想要拿出退休金的不同選項,無論是401(k),403(b),遞延補償計劃還是401(k),都要傳遞為受益人提供更大的死亡撫卹金或繼承權。我們將關注與她分享的五種不同選項,以了解哪一種最有意義。

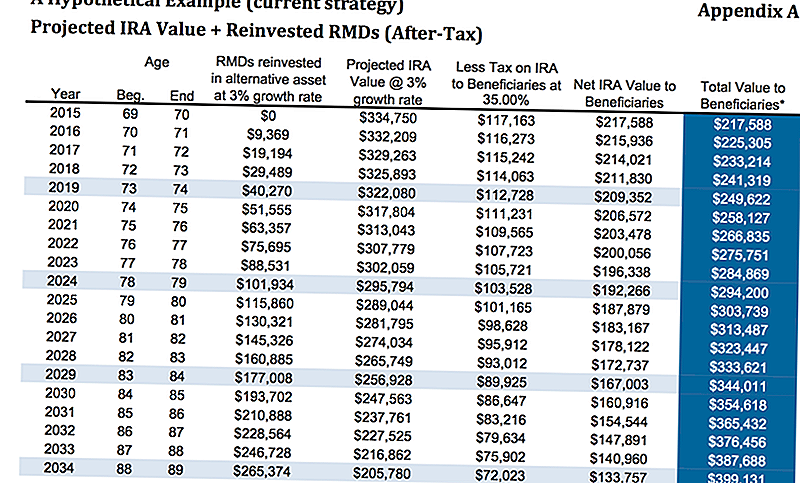

選項1:什麼都不做

這筆錢目前在403(b),其中三分之二的賬戶是固定年金,支付約3%。當然,她沒有用這筆錢做任何事情。我們想告訴她,如果發生了什麼事,她會想要什麼。

假設3%的增長率和35%的稅率,在80歲時,她將傳遞大約313,487美元。這是假設她投資了所需的最低分配額,並在稅率中獲得了3%的資產,就像我之前提到的35%那樣。如果將受益人納入傳統IRA或LendingClub IRA,則不會假設受益人利用拉伸選項。

根據MarketWatch的一篇文章,一項研究發現,收到遺產的人中有三分之一沒有任何積蓄 - 事實上有負儲蓄 - 在收到遺產後的兩年內(所以即使下圖是準確的,也有可能不管怎麼說,孩子們可能會砸錢。如果他們確實選擇了“拉伸”IRA選項,那麼這將是如何計算的。

給我一點時間向您解釋“拉伸”IRA選項。這是一個非常簡單的概念。

您可以看到,當非配偶繼承IRA時,必須在該人的剩餘預期壽命期間採取最小分配。一個老年人的年齡顯然會短於他們達到預期壽命年齡(真正的死亡預期年齡),而不是年輕人。

這就是“拉伸”IRA選項發揮作用的地方。擁有個人退休賬戶的人可以選擇更年輕的受益人而不是更年長的受益人,以便資金可以在更長的時間內保留在愛爾蘭共和軍。

“延伸”IRA選項允許受益人利用稅收延期,並將資金保留在投資賬戶中,以便隨著時間的推移可以增長。這使得年輕受益者在選擇他們想做的事情時更靈活。

這是一個非常直接的想法,但有很多其他選擇。 。 。 。

選項2:購買年金與增強死亡利益騎士

我們分析了她什麼都不做會是什麼樣子。我們要看的下一個選擇是,她是否購買了一個增強死亡利益騎手的年金。

請記住,各種年金將有不同的增強死亡福利車手。除了年金的任何內部費用之外,增加的死亡福利車手將是額外的費用。我們在這裡看到的例子是固定索引年金,因此子帳戶沒有內部成本,增強的死亡利益騎手為0.55%。

為簡單起見,我們將不再使用保險提供商的名稱,因為這些類型的車手不斷變化。

在第一個例子中,我們看到了本金的0%增長率,但死亡利益騎手將根據初始保費計算為4%,因此,最初投資的325,000美元,在80歲時,她將有345,935美元從她所要求的最低分配中提取的112,518美元的死亡賠償金,而不是假設那些已經增長。

僅僅在這種情況下,與上面的313,000美元相比,她將有大約456,000美元傳遞給她的繼承人。如你所見,這是一個非常重要的跳躍。

如果我們看一下5.5%的假設增長,我們現在看到80歲時增強的死亡撫卹金騎手將是484,140美元加上175,000美元的累計提款,總死亡收益約為659,000美元。

但請記住,必須在死亡撫卹金部分支付稅款,以減少傳遞給繼承人的淨額。

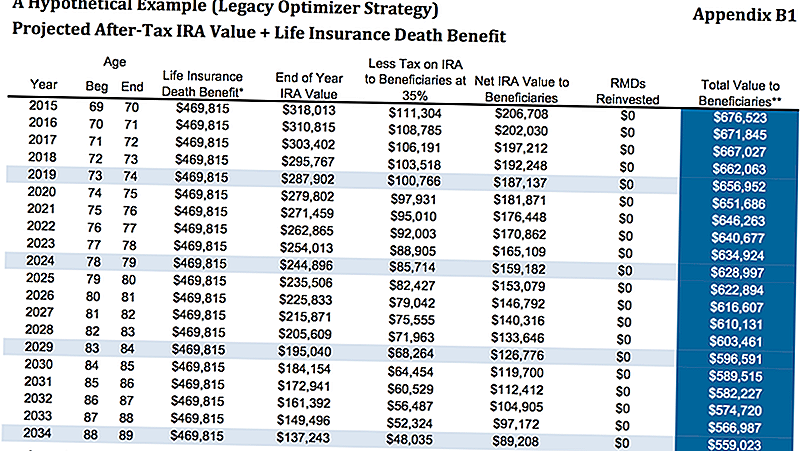

選項3:使用IRA RMD購買人壽保險

正如我們所討論的那樣,客戶需要花費一年半的時間才能完成所需的最低分配。她知道她不需要錢,所以她想知道她可以把錢轉移到哪裡,以更好地提高她的孩子和孫子女的財務狀況。

另一種可能性是將IRA留在原地,然後採取所需的最低分配來購買永久人壽保險單。在這種情況下,我們正在研究一種無損保證的個人普遍生活政策。

如下所示,我們假設5%的IRA退出率為16,250美元,減去25%的稅收等於每年淨退出12,188美元。然後,該金額用於購買其中一種永久性人壽保險,這將使她獲得469,815美元的免稅死亡保障。

看下面的圖表,附錄B1,在80歲時,在她的IRA剩餘金額加上免稅死亡福利之間,對受益人的總價值為616,607美元。

當然,這取決於她是否有資格獲得永久性政策,但在她目前的情況下,她沒有任何問題得到批准。雖然這似乎是最好的選擇,但讓我們看另一個例子。

選項4:使用EDBR +人壽保險購買年金

與第二種選擇類似,我們與增強的死亡利益騎手購買相同的年金,但隨後我們採取提款並使用這些購買永久人壽保險單。

我們可以通過幾種不同的方式來實現這一目標,但為了簡單起見,我們將購買上述相同的人壽保險單。

隨著年金,假設增長率為5.5%,增加的死亡撫卹金金額將為489,000美元。扣除約35%的稅後,將扣除317,000美元加上469,000美元 她的繼承人淨額為786,000美元.

35%的稅後= $ 317,000,$ 489,000。 $ 317,000 + $ 469,000 = $ 786,000。

選項5:購買SPIA +人壽保險

我們展示的最終選擇是使用IRA購買SPIA,也稱為單一優惠即時年金。然後我們將使用年金支付來購買人壽保險單。這將使她獲得675,251美元的免稅死亡保障金。

這一策略的一個缺點是,一旦我們購買了SPIA,我們就會失去對這筆資金的控制權。在上面使用年金的例子中,即使他們有10年的合同期,她仍然有一些控制權,並被允許每年免除10%左右的罰款。

通過選擇加入SPIA,她將獲得更高的死亡利益,儘管不會那麼多,她將失去對退休的大部分控制權。

這是我們最不推薦的策略,但是我們想告訴她,以便她能夠看到她是否想通過人壽保險免稅。

結束思考

如你所見,她有很多選擇供她選擇。我們相信向客戶提供這些選擇,因為我們希望他們不僅知道什麼 我們 認為他們應該做,但是 為什麼 我們認為他們應該採取特定的選擇。

此外,提供各種選項使我們有機會發現更多有關我們客戶的信息。很多時候,當我們的客戶正在考慮期權時,特定期權的優點或缺點之一可能會提出改變方程式的考慮因素。

例如,如果客戶希望完全控制他們的錢,他們顯然不會選擇購買SPIA。他們可能沒有意識到 - 在某些情況下 - 增加受益人的利益可能會導致他們失去對資金的控制,這有助於我們縮小關注範圍。

最後,我們為客戶提出了#4選項。你喜歡哪個選項?你會選擇哪一個?讓我們在評論中知道!

保存

保存

保存

發表您的評論