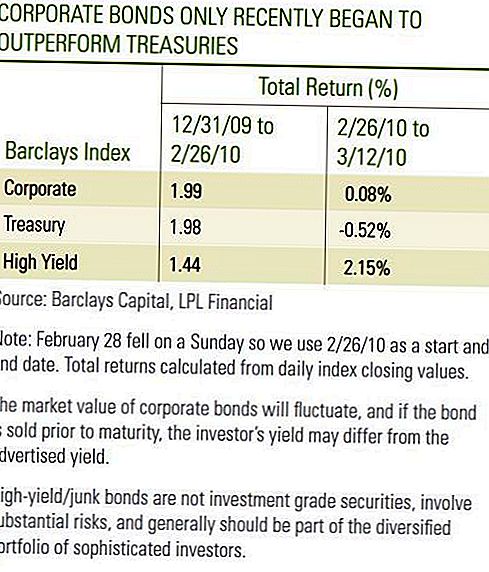

截至2月底,公司債券投資者可能對2010年至今的投資表現感到滿意。投資級公司債券和高收益債券表現都是正面的,然而,仔細觀察發現投資級公司債券幾乎沒有走出國債,而高收益債券實際上在2010年前兩個月表現落後於國債[見表] 。 3月份的前兩週見證了投資級公司債券和高收益債券相對於國債的強勁表現。雖然只是很短的一段時間,但我們認為3月份的表現是積極的,因為公司債券在國債的有利時期內保持同步。更重要的是,公司債券顯示出彈性,而在高收益公司債券的情況下,隨著國債收益率的上升,公司債券獲得了直接收益。

投資級和高收益公司債券繼續表現出基本面的改善,這是3月份強勢開局的主要推動因素。信譽取決於產生收益以支持利息支付。由於2009年第四季度收益季節尚未結束,標準普爾500指數中72%的公司超過了盈利預期。據彭博社報導,由於2008年第四季度非常低迷,金融業股價大幅上漲,2009年第四季度的盈利增長率為11.8%。雖然良好的盈利報告反映了削減成本和提高生產力,但收入增長也增加了該行業的另一個積極跡象。與2009年同一季度相比,2009年第四季度收入增長6%,不包括金融公司3%。

公司債券表

上週,美聯儲報告稱,2009年非金融國內公司債務增長率為1.4%,是自2002年以來的最低水平,也是公司最後一次減少債務增長的速度。雖然公司債券新發行在過去幾周成為新聞頭條,而且在2009年經常發生,但新債券的發行被商業票據和其他短期公司債券發行的急劇下降所抵消。該數據不包括金融部門,但我們認為這反映了企業發行人在2009年整體降低杠桿率的更廣泛趨勢.1.4%的整體發行增長率相當於財政部門22%的增長率。可控的增長速度不應導致供應失衡,並可能使公司債券受益,因為投資者繼續在低收益率世界尋求收益。

高收益債券發行人也公佈了更強勁的盈利,但由於違約繼續下滑,因此獲得額外提升。穆迪報告稱,12月份全球投機違約率連續12個月下跌至11.6%,此後12月達到峰值13.0%。由於這是一個尾隨數字,重要的是要注意它反映了2009年發生的違約速度加快。目前的違約速度已經大幅放緩,因為2010年頭兩個月的10個發行人違約,而前兩個月的違約率為45此外,穆迪將其2010年底的違約率預測從3.3%下調至2.9%。較低的預期違約率表明投資者可能願意為債券支付更高的價格,而對於擁有較低評級的債券要求較低的溢價。這種溢價反映在對美國國債的較窄的收益率優勢或利差上。隨著債券價格上漲,我們預計收益率利差將進一步收縮,以應對違約率下降。除了改善基本面外,主權信貸擔憂的減少有助於推動企業債券在3月份的表現。由於避險買盤被逆轉,希臘政府在額外的財政緊縮措施和財政收益率上升方面取得了進展。

對主權債務的擔憂

然而,由於財政挑戰依然存在且進展緩慢,對一些歐洲國家主權債務的擔憂可能會重新出現。對主權信用質量的擔憂可能無法抵消公司債券發行人的積極潛在基本趨勢,但可能導致相對於國債的疲軟,與投資者今年1月和2月的經歷類似。市場參與者可能會繼續討論政府高額債務餘額可能對國內經濟增長前景產生的影響。此外,盈利報告顯示成本降低帶來的好處,效率正在下降,進一步的盈利改善將更加依賴於收入增長。我們認為收入增長將會緩慢增長。結果,我們看到了節奏

投資級公司債券和高收益債券的改善進展緩慢。

較慢的改善步伐也不錯,但是,公司債券可能為投資者提供更高的收入,這可能會緩解相對於國債的表現不佳的時期。在1月和2月,收入幫助投資級公司債券和高收益債券與美國國債保持同步。由於國債估值偏高且收益率仍接近歷史低位,我們繼續看好高收入和改善公司債券行業的基本面。

重要披露

- 這是由LPL Financial準備的。本材料中提出的意見僅供一般參考,並非旨在為任何個人提供具體建議或建議。要確定哪些投資可能適合您,請在投資前諮詢您的財務顧問。所有性能參考都是歷史性的,不能保證未來的結果。所有指數都是不受管理的,不能直接投資。

- 政府債券和國庫券由美國政府保證及時支付本金和利息,如果持有至到期日,則提供固定收益率和固定本金價值。但是,基金份額的價值不能保證並會波動。

- 如果在到期前出售債券,則受到市場和利率風險的影響。債券價值將隨著利率的上升而下降,並且取決於可用性和價格變化。

- 此信息不能替代特定的個性化稅收,法律或投資規劃建議。我們建議您與合格的稅務顧問討論您的具體稅務問題。

- 國際投資涉及貨幣波動和政治不穩定等特殊風險,可能並不適合所有投資者。

- 巴克萊美國企業高收益指數涵蓋以美元計價的非投資級,固定利率,應稅公司債券市場。如果穆迪,惠譽和標普的中間評級為Ba1 / BB + / BB +或以下,則證券被列為高收益。該指數不包括新興市場債務。該指數創建於1986年,其指數歷史可追溯至1983年1月1日。美國企業高收益指數是美國全球和全球高收益指數的一部分。

- 由於重點較為狹窄,部門投資將比更廣泛地投資於許多行業和公司的波動更大。

- 巴克萊國債指數包括美國財政部的公共債務債務,剩餘期限為一年或多年。該指數不包括國庫券,國債STRIPS或國債通脹保值證券(TIPS)。

- 巴克萊公司指數是公開發行的美國公司和特定國外債券的無管理指數,以及符合指定期限,流動性和質量要求的擔保票據。要獲得資格,債券必須在美國證券交易委員會註冊該指數包括公司和非公司部門。企業部門是工業,公用事業和金融,包括美國和非美國公司。非公司部門是主權,超國家,外國機構和外國地方政府。債券必須至少有一年到期最終到期,必須以美元計價且不可兌換,並且必須至少有2.5億美元的未付金額。債券必須至少由下列評級機構中的兩家評級為投資級別(Baa3 / BBB-或更高):穆迪,標準普爾,惠譽。如果三個機構中只有兩個對安全性進行評級,則較低的評級用於確定索引資格。如果三個機構中只有一個對安全性進行評級,那麼評級必須是投資級別。

發表您的評論