雖然多年來對通貨膨脹調整了常規稅率,但替代性最低稅率卻沒有。這就是為什麼中等收入的人可能是候選人。

如果您的收入超過75,000美元,您將被視為AMT候選人。讓您易受攻擊的是大量的扣除,包括:幾個孩子,第二抵押貸款的利息扣除,資本收益,高州和地方稅,以及ISO(激勵股票期權)。

1969年首次推出替代最低稅(AMT)被廣泛承認為“富人稅” - 對於那些收入高,免賠額高的納稅人來說,這是一種後備稅。但由於AMT在30年內只對通貨膨脹進行了兩次調整,現在正在蠶食中產階級。

計算您的AMT可能是一個複雜的過程。但是,大致了解可能會有很大幫助。

其他聯邦稅

AMT真正起到“替代”稅收制度的作用。它有自己的一套扣除率和規則,比常規規則更具限制性。它與常規所得稅制度並行運作,如果您已經按照AMT下的“常規”所得稅支付至少多少,則無需支付。但是,如果您的常規稅收低於此最低稅率,您必須通過支付替代最低稅來彌補差額。

AMT可以由許多不同的變量觸發。雖然收入較高的人更容易獲得稅收,但許多其他因素,例如豁免或扣除的金額,也可能促使稅收。即使是普通的項目,例如扣除州所得稅或第二次抵押貸款的利息,也可以引發AMT。要了解您是否受AMT約束,請填寫表格1040的說明中提供的工作表或填寫表格6251,替代最低稅 - 個人。

AMT利率從26%開始,在收入水平較高時上升至28%。相比之下,常規聯邦稅率從10%開始,升至35%。雖然AMT費率似乎可以低於常規稅率,但AMT計算可以顯著減少扣除額,從而可能帶來更大的底線稅收限制。與常規稅收不同,您不能為自己或其他受撫養人申請豁免,也不能要求標準扣除。

如果貸款收入不用於住房改善,您也不能扣除州和地方稅,財產稅和一些其他逐項扣除,包括您的房屋淨值貸款利息。因此,您通常聲稱的豁免和扣減越多,您就越有可能承擔AMT責任。

從積極的方面來說,AMT確實允許你申請特殊的AMT豁免 - 2007年為聯合申報者提供66,250美元和單身人士44,350美元 - 旨在防止AMT申請納稅人適度收入。

還有一個“AMT信用額度”,允許您在未來幾年就您在AMT下支付的部分額外稅款申請退稅。但是,您只能在未支付AMT的一年內使用AMT積分。要申請學分,您需要填寫另一份表格8801,以確定您是否符合資格。

避免AMT

由於觸發AMT的大量一次性收益和大額扣除有時是可控的,因此您可以通過提前規劃來避免或最小化AMT的影響。這裡有一些實用的建議。

資本收益的時間。

您可以將資產出售延遲到年底之後,或者通過分期付款銷售分攤利潤數年。如果您希望通過長期收益清算投資,您應該檢查您的AMT後果並確定此類銷售可能產生的影響。

計算您的免賠額。

在可能的情況下,州和地方稅的時間支付,房屋淨值貸款利息(如果貸款不用於住房改善),以及其他雜項逐項扣除將在您不會面臨AMT的年份。由於他們不是AMT免賠額,他們將在您支付AMT的一年內未使用。醫療扣除也是如此,它面臨著更嚴格的AMT扣除規則。

在鍛煉之前先看看。

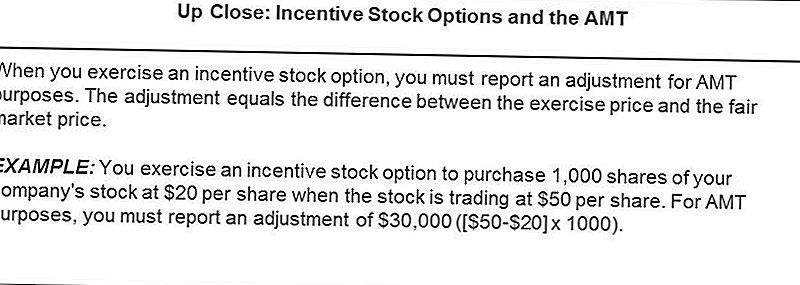

行使ISO是觸發AMT的紅旗。 ISO收益的AMT可能很重要。由於ISO稅務問題很複雜,因此在執行ISO之前,應諮詢稅務顧問。

AMT情況是稅務專業人員真正派上用場的地方。如果您認為自己受制於此,請尋求稅務專業人士的指導以幫助您進行規劃。

發表您的評論