今年開局良好,股票,債券和大宗商品市場小幅上漲。經濟數據的普遍改善一直是投資者關注的焦點,但在接下來的幾週內,注意力可能會轉移到第四季度的盈利結果以及經濟增長轉化為利潤的程度。 2009年第四季度很可能是自2007年第二季度以來利潤同比增長的第一季度。

在復甦的前幾個季度,不需要增加收益以提升股市。相反,隨著投資者對未來收益增長的回報進行定價,估值或市盈率(P / E)上升。儘管如此,由於我們距離2009年3月初的市場低點近一年,盈利增長對支撐股市至關重要。特別是現在標準普爾500指數的市盈率回到接近正常水平,約為每股收益約為77美元的14.5倍。

什麼是共識?

標準普爾500指數公司的第四季度收益預計將得到華爾街分析師的一致預期,同比增長約200%,儘管這更多地證明了一年前盈利疲軟的情況。金融危機和創紀錄的金融公司沖銷,比最近一個季度的強勢。如果我們從去年同比中消除金融部門,標準普爾500指數仍有望上漲,但只有8%。這個8%的數字是值得關注的正確數字。我們預計數字將在8%或每股16.05美元的普遍預期之前適度增長。

我們認為利潤的三個主要原因要好於本季度的共識預期:

- 收入增長加上營業利潤增長的結合導致中位數的利潤增長率達到季度環比增長率。然而,華爾街分析師的共識預計第三季度利潤將略有下降。第四季度(美國和國外)的GDP增長可能使標準普爾500指數的年收入增長5%。工廠和資源利用率上升(固定成本超過更多產出,降低單位成本),再加上低勞動力成本,推動了第四季度第三季度經營利潤率擴大的趨勢。

- 儘管銷售增長,華爾街分析師在過去四周內向下修正了第四季度的盈利預測。我們認為結果將好於預期,因為它們是第四季度報告的第三季度業績。

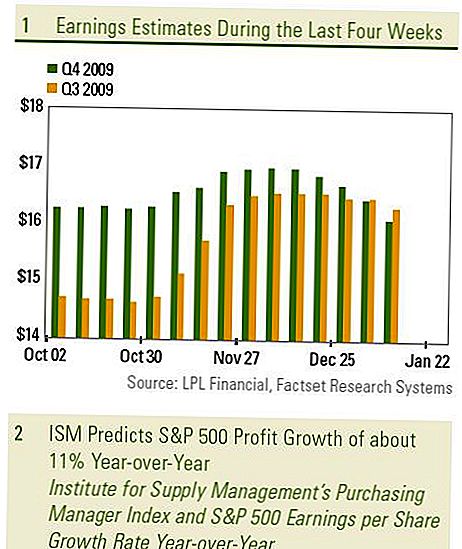

- 我們最喜歡的盈利指標顯示,第四季度標準普爾500指數的利潤同比增長約為11%[圖1],高於前8%的財務預測。 ISM指數(供應管理協會的採購經理指數)是我們最喜歡的利潤指標。儘管該指數僅衡量製造業的前景,但它已被證明是標準普爾500指數整體利潤增長的一個非常好的指標。

我們認為過去四周收益的下調可能會令市場出現意外,因為多數行業的盈利好於預期。金融板塊盈利預期的下調對過去四周的總體預期構成壓力,而我們最喜歡的行業 - 信息技術和非必需消費品行業 - 本季度盈利增長的最大增長 - 均上升兩位數現在預計將提供超過50%的同比增長。然而,並非所有行業都會反映一年前的利潤增長。最值得注意的是,能源和工業部門預計將出現下滑,油價和出口增長將從一年前開始下降。

分析師對本季度的預期很寬鬆。使用標準普爾500指數中每家公司的最低分析師預估,總計約為12.09美元,而最高估計為20.52美元。這個8.50美元的區間與過去幾個季度類似,並反映了本季度的廣泛意見,為更大的上漲概率敞開大門,就像收益意外一樣。

重要披露

- 本報告由LPL Financial編制。本材料中提出的意見僅供一般參考,並非旨在為任何個人提供具體建議或建議。要確定哪些投資可能適合您,請在投資前諮詢您的財務顧問。所有性能參考都是歷史性的,不能保證未來的結果。所有指數都是不受管理的,不能直接投資。

- 投資國際和新興市場可能會帶來額外風險,如貨幣波動和政治不穩定。投資小盤股包括特定風險,如波動性更大,流動性可能更低。

- 股票投資涉及風險,包括本金損失過往表現並非未來結果的保證。

小型股可能比較成熟的公司證券承受更高的風險。該

小盤股市場的非流動性可能會對這些投資的價值產生不利影響。 - 如果在到期前出售債券,則受到市場和利率風險的影響。債券價值將隨著利息而下降

加息,視供應情況而定,價格變動。

發表您的評論