鑑於中國近期收緊貨幣政策的舉措,央行已重新關注企業債券投資者。過去兩週,對中國政策收緊的擔憂導緻美國國債表現優於更多信用敏感的公司債券。本週,所有目光都轉向美聯儲聯邦公開市場委員會(FOMC)會議。雖然預計不會出現利率變化,但投資者將密切關注聯邦公開市場委員會關於任何退出戰略和取消貨幣刺激措施的聲明。如果美聯儲采取措施取消刺激措施,投資者可能會認為經濟面臨可能出現“雙底”衰退的風險,從而質疑企業債券的未來信譽。

回顧美聯儲貨幣政策緊縮的先前事件,發現在1994年和2004年開始加息之後,投資級和高收益型公司債券的表現繼續優於國債。視覺上,最簡單的方法是看到公司債券的表現是指對國債收益率差異或利差的變化。較窄的收益率差異反映了投資者對公司債券的偏好,而更廣泛的收益率差異反映出對公司債券的需求減弱以及對國債的需求增加。

1994年,美聯儲首次加息後,美聯儲首次加息之前高收益債券息差收窄,之後趨於平穩,隨後上漲,然後整整一年略微收窄。投資級公司債券的持續改善甚至更為明顯,其中第一次加息後收益率利差穩步收縮。 [圖1]在巴克萊指數數據公佈的第一個美聯儲後的12個月中,投資級公司債券和高收益債券的表現較差,收益率差異轉化為表現優異的國債,分別上漲0.4%和1.2%加息。雖然市場對美聯儲加息的下意識反應往往是負面的,但它通常反映出美聯儲認為經濟足夠強大以抵禦更高利率的信念。然而,強勁的經濟也反映在公司債券發行人提高盈利能力和更大的現金流以償還債務,這對債券持有人都是積極的。考慮到美聯儲的激進加息運動,企業和高收益債券表現更令人印象深刻,該運動將目標聯邦基金利率上調3.0%至6.0%

從1994年1月到1995年1月。

公司債券和高收益債券傳播合約

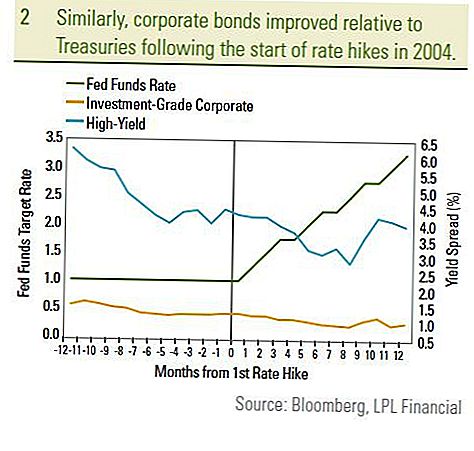

同樣,在2004年6月美聯儲首次加息後的12個月內,投資級公司債券和高收益債券息差收縮[圖2]。在同一時期,投資級公司債券和高收益債券的表現分別優於美國國債0.5%和4.6%。儘管美聯儲穩步加息,但投資者對經濟的信心和公司債券發行人基本面的改善導致表現不佳。 2004年,公司債券受到美聯儲更加漸進的穩定0.25%加息的影響,而不是1994年偶爾增加的0.50%。目標聯邦基金利率從2004年6月到2005年6月增長了2.0%,而3.0%從1994年1月到1995年1月期間增加。這個故事在1999年有所不同,因為在美聯儲加息之後,收益率差距擴大,公司債券表現不佳。然而,在1999年,我們認為針對公司債券的一系列獨特情況:

- 首先,1998年秋季的亞洲危機使公司債券投資者處於優勢地位。對世界其他地區“蔓延”的恐懼給錯誤留下了很小的餘地。由於投資者重新關注強勁的國內經濟增長,公司債券利差在1999年5月首次加息之前收窄。按GDP計算,1998年第四季度經濟增長率為7.1%。

- 其次,預算盈餘引發了對1999年秋季財政部回購計劃的討論。2000年1月,財政部宣布其回購計劃,幫助國債在非常困難的債券環境中表現優異。

- 最後,美聯儲1999年的加息是在經過9年的擴張後的商業周期中推遲的。隨著聯邦基金利率已經上升至4.75%,加息被視為公司債券發行人未來財務狀況的負面影響。

由於經濟可能在2009年第三季度出現大蕭條並且聯邦基金目標利率處於歷史低位,我們認為今天的環境與1999年不同。全球正在進行新的經濟擴張,我們預計美聯儲將等到2010年底加息。此次美聯儲還採用了更多的政策工具,包括使用特殊融資機制和債券購買計劃。我們認為,在提高利率之前,美聯儲將繼續沿著這些計劃下行的道路前進。總而言之,美聯儲可能會採取“觀望”態度來培育新興經濟復甦,而不是冒著將經濟重新陷入衰退的風險。

我們發現當前時期與2004年期間更為相似。目前的收益率處於相似水平,目標聯邦基金利率並不比今天的利率高很多。因此,公司債券投資者不應該擔心美聯儲加息的可能性。美聯儲加息可能會導致整體債券市場表現下降,但我們仍然認為公司債券,特別是高收益率,將有助於引領債券市場的表現。雖然美聯儲加息將被認真考慮,但投資者需要權衡加息的原因:最顯著的是經濟增強,這可能轉化為公司借款人更好的信譽。在發達國家的政府債務達到前所未有的水平的時候,儘管美聯儲最終可能加息,但我們繼續看好高收益和投資級公司債券。

重要披露

- 這是LPL Financial的準備。本材料中提出的意見僅供一般參考,並非旨在為任何個人提供具體建議或建議。要確定哪些投資可能適合您,請在投資前諮詢您的財務顧問。所有性能參考都是歷史性的,不能保證未來的結果。所有指數都是不受管理的,不能直接投資。

- 政府債券和國庫券由美國政府保證及時支付本金和利息,如果持有至到期日,則提供固定的回報率和固定的本金價值。但是,基金份額的價值不能保證並會波動。

- 公司債券的市場價值將波動,如果債券在到期日前出售,則投資者的收益率可能與廣告收益率不同。

- 如果在到期前出售債券,則受到市場和利率風險的影響。債券價值將隨著利率的上升而下降,並且取決於可用性和價格變化。

- 高收益/垃圾債券不是投資級證券,涉及重大風險,通常應成為複雜投資者多元化投資組合的一部分。

- 國際和新興市場投資涉及貨幣波動和政治不穩定等特殊風險,可能並不適合所有投資者。

- 股票投資涉及風險,包括本金損失。

- 投資共同基金涉及風險,包括可能的本金損失。對專業行業的投資存在額外風險,這些風險在招股說明書中有所概述。

發表您的評論