你是否覺得你已經做好了一切,但你的投資組合似乎沒有表現出來?

它能有多難?低賣高......對吧?

如果您正在管理自己的投資組合,那麼您並不孤單。 Wealthfront發現25%的美國人管理他們的投資組合。

管理您的投資組合併不表示您將擁有表現不佳的投資組合。

可能只有一些因素會導致表現不佳或很多因素。

但是,當市場不斷上升時,是什麼導致投資組合表現不佳?在本文中,我們將探討投資組合可能表現不佳的幾個原因。

表現不佳?

當投資組合表現不佳時,與某些基準相比,投資組合表現不佳。通常,這是標準普爾500指數。

在過去三年中,標準普爾500指數的年度表現為:

- 2015年檢查:1.38%

- 2016年檢查:11.96%

- 查看2017年:20.49%

在上述各年中,我已經低於這些數字,您的投資組合相對於標準普爾500指數表現不佳。與債券基金相比,您在2016年和2017年表現優異。

我們將特別關注投資組合可能落後於標準普爾500指數的原因。

投資不足

對於經歷了2007/2008金融危機的投資者,你不能因為謹慎而責怪他們。 FactSet表示,自危機爆發以來,標準普爾500指數已下跌7.8%。

在總體積極的市場回報期間,坐在場邊會對您的投資組合的表現產生負面影響。假設您在2016年和2017年的貨幣市場基金中佔90%,在債券基金中佔10%。

你基本上是90%的現金,這不會打敗一個有正收益的市場。債券從2015年到2017年的回報率不到4%。

投資不足也意味著投資回報率低。通常,這是另一種表明投資組合是保守的方式。

例如,如果您已經100%投資於債券,我們將使用Vanguard Total Bond Market Index Fund投資者股票(VBMFX),您的回報將如下所示:

- 檢查2015:0.30

- 檢查2016:2.50

- 檢查2017:3.46

根據晨星公司的說法。在這種情況下,相對於標準普爾500指數而言,您的表現將會表現不佳。

投資組合經理,管理基金和高額費用

即使其他人正在管理您的投資組合,或者您正在選擇管理基金,也無法保證這些經理能夠擊敗市場。

雖然標準普爾500指數基金將跟踪標準普爾指數,但管理基金使其交易試圖至少等於標準普爾500指數。有時這種情況不會發生,基金的回報率低於其基準。

投資組合經理也是如此。意思是,有人管理您的投資組合併代表您進行交易。通常,這是一位財務顧問。他們可以並且也可以執行基準測試。

高額費用是投資組合表現不佳的另一個原因。即使您的投資組合設法返回與基準相同的金額(即標準普爾500指數),高額費用也會侵蝕您的回報,從而將整體業績推至基準以下。

市場時機

坐在場邊一會兒,看著市場不斷上漲,你決定最後跳進去,只看到市場立即鼻子跳水。

經過一段時間的持續下跌,你決定賣出,只是為了觀察市場恢復其上漲。當然,這是不吉利的時機。

雖然2016年和2017年大部分時間都在上漲,但只有輕微的回調,在2015年底,當標準普爾500指數在2016年時,你會看到它下跌了幾個月到1852年。在那裡紓困肯定會對2016年的回報產生影響。

試圖追逐過多的表現也可能會有問題。聖路易斯Heise Advisory Group的財務顧問Ken Heise說:“投資時你應該有目的。如果你不需要那麼高的回報,就沒有理由承擔比你更舒服的下行風險。“

較高的回報通常意味著更高的風險。如果你最終得出這些回報的風險方面太多,你不僅可以實現業績不佳,而且可以實現負回報(即低於0%的回報)。

表現不佳的部門和國家

過度投資於表現不佳的行業或國家將反映您的投資組合表現不佳。

根據富達的數據,2017年兩個最差的行業是:

- 檢查電信服務:-5.75%

- 檢查能量:-2.09%

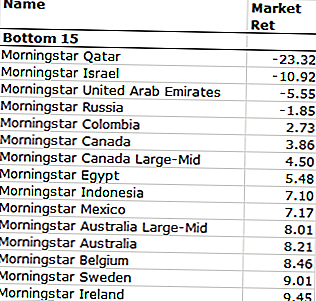

2017年,晨星公司發現以下國家表現不佳:

有解決方案嗎?

如果回報不是你所期望的,不要打敗自己。據Openfolio稱,2016年普通投資者的收益率略高於5%。

將您的投資組合分散到各個部分而不是在任何人中超重可以幫助降低風險。因為你在不同的領域,它也將有助於回報。

您的投資組合是否表現不佳?你找到了原因嗎?

發表您的評論