最近,我的一位年輕的企業主客戶正在詢問購買定期人壽保險單。

一個定期的生活政策對他的情況有充分的意義,但我們他們想要的卻給了它一個轉折點。除了30年的終身保單政策外,他還希望增加所謂的a 高級騎手回歸.

對於那些不熟悉的人,高級車手的返還允許保單持有人全額退還合同結束時支付的所有保費。

起初,這聽起來很不錯。消費者對人壽保險最常見的抱怨是,如果你不死,所有的錢都直接轉給了人壽保險公司。如果是這種情況,那麼購買高級騎手的回報似乎是值得的。

高級騎手的回報成本

乍看之下,優質騎手的回歸似乎是不費吹灰之力。您需要知道的一條信息是騎手需要付出代價。 ROP騎手平均比沒有它的政策高出20%-40%。此外,您必須保留整個合約期的保單,以獲得保費的全額退款。那麼問題仍然存在,為騎手支付更多費用是否有意義,因為你知道你已經收回了所有的保費?讓我們仔細看看......

ROP Rider與常規定期保險

為了說明購買常規保險與購買ROP之間的成本差異,以下是我運行的一些人壽保險報價。在我們的場景中,我正在使用一名30歲的男性,假設他身體健康。我們將獲得30年期終身保單的報價,面值為1,000,000美元。如果沒有ROP騎手,年度保費將大約花費, 每年720美元 共計 已支付21,6000美元的保費 在30年期間。通過添加ROP騎手,溢價跳轉到 每年1,180美元,總支出 $35,400。這是完全不同的 已支付$ 13,800保費 (每年460美元)或a 63.88% 增加。

投資差異

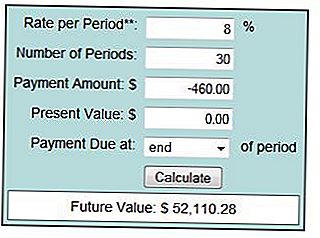

由於我堅信長期投資,我最初的論點會說,沒有ROP車手並投入差價。讓我們看看我的理論如何成立。如果我們每年花費460美元並在30年內平均投資6%,它看起來像這樣:

通過平均6%的回報率,您將在30年期間累積36,366美元。減去您在此期間支付的21,600美元的保費,您的淨額為 $14,766。正如您在此示例中所看到的,購買ROP騎手似乎是有道理的。嗯......讓你思考吧?現在讓我們看看我們的平均回報是否為8%:

如果我們能夠在同一時期內平均獲得8%的回報,我們累計總計52,110美元,扣除保費後還剩下 $30,500。與35,400美元相比,我們將與ROP騎手一起回來,我們仍然處於紅色狀態。如果我們能夠平均接近10%的回報率,那麼我們就有更大的機會讓正常的政策更具經濟可行性。

要考慮的一件重要事情 通過ROP返還給你的錢不會因通貨膨脹而膨脹。你可以想像,今天35,400美元將不會讓你在30年後離開現在。

幾點注意事項

我必須承認,我運行的場景的結果與我預測的不同。我們必須記住的是,當我分析成本差異時,我們依賴於一些重大假設:

- 該人可以支付更高的保費。

- 該人將保留整個30年的政策。

- 保險費用不會減少。

這個和其他變量會對這種情況的長期結果產生巨大影響。

何時購買ROP Rider有意義?

通常,您不會在這樣的長期政策中購買ROP。更常見的是期限為10至15年的政策。您通常會看到這被用於商業夥伴之間的買/賣協議,其中每個合作夥伴為對方的生命購買保險。在如此短的時間範圍內,ROP更具經濟意義。

免責聲明: 我購買了3個有效期限的政策,從未選擇過高級騎手的回歸。

你呢?您是否購買了ROP騎手的終身保單?

找到最佳人壽保險費率

在下面輸入您的郵政編碼,並確保至少點擊2-3家公司以找到最優惠的價格。

發表您的評論