如果您是學生貸款借款人,那麼您一直在尋找降低付款的方法。如果您有私人學生貸款,這甚至更“真實”。

但大多數學生貸款借款人沒有考慮的一個選擇是尋求點對點貸款尋求幫助。如果你有學生貸款債務,你可能已經看過學生貸款寬恕計劃,也許你甚至看過以傳統方式為學生貸款再融資。但是,您是否考慮過獲得點對點貸款以償還學生貸款債務?

以下是您需要了解的有關使用P2P貸款降低學生貸款支付的信息。

什麼是點對點貸款?

就像聽起來一樣,點對點貸款是一個人向另一個人借錢的過程。這在網上如何運作是藉款人在網上發布貸款請求,輸入他們的所有信息以及他們計劃如何使用貸款,然後來自美國各地的投資者可以以他們想要的任何金額向該貸款提供貸款。當貸款資金充足時,市場會將貸款分配給借款人,然後代表投資者每月處理付款。

為了展示一個真實的生活場景,你可能有一個借款人尋找5000美元。然後,你可以讓50個不同的投資者投資100美元進入貸款。每個月,借款人都會付款,每個投資者都會得到他們的付款 - 本金和利息。

P2P貸款有兩家主要公司:Prosper和LendingClub。它們與借款人和投資者的關係非常相似,但他們的平台略有不同。

您如何使用P2P貸款降低學生貸款支付?

那麼,你可以從互聯網上的其他人那裡借錢,這真是太好了,但這怎麼能真正降低你的學生貸款金額呢?那麼,您可以通過P2P貸款借款進行債務合併,並使用您新借入的資金來償還現有的學生貸款。

請記住,當您為學生貸款再融資時,您真正在做的是取出一筆全新的貸款,並使用這筆新貸款償還您的舊貸款。新貸款可能有更好的利率,付款或持續時間,這就是為什麼這樣做有意義。

同樣的系統適用於P2P Lending。現在(2015年10月),Propser和LendingClub都為藉款人提供低至5.99%的優惠信貸利率 - 這可能低於標準學生貸款再融資所提供的利率。

P2P貸款也是固定利率貸款,這意味著它們不會在貸款期限內發生變化。然而,大多數學生貸款再融資貸款是可變利率,這意味著他們將來可能上漲。

因此,如果你能獲得一個很好的固定利率P2P貸款,它可能比傳統的再融資學生貸款更有意義,並節省你的錢!

使用Prosper進行P2P貸款

Prosper的座右銘是每個人都可以從P2P借貸中獲益。學生貸款借款人肯定有可能鎖定Prosper的優惠利率。

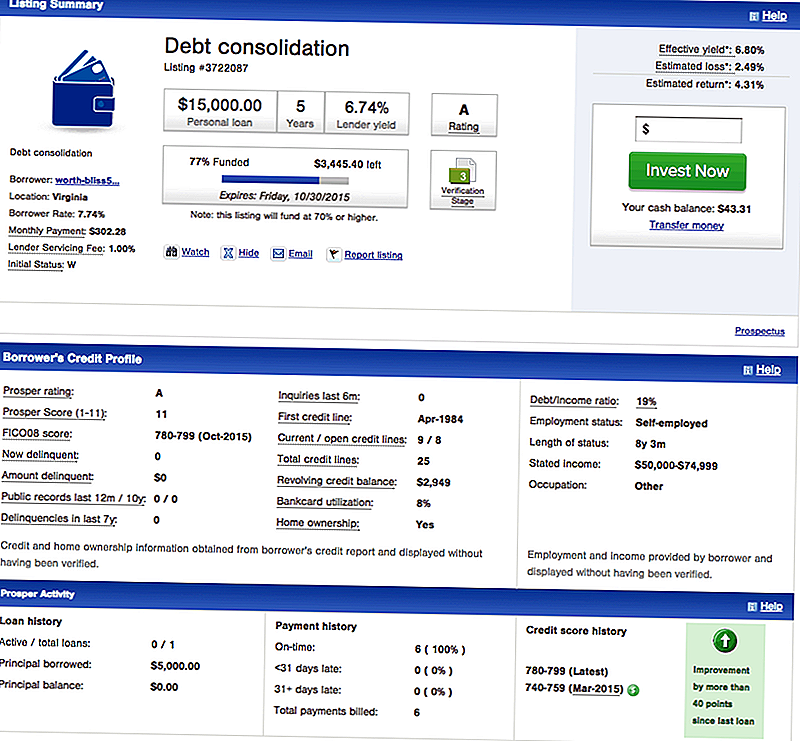

對於借款人,Prosper提供債務合併貸款,這是您希望藉款人償還學生貸款債務。以下是藉款人在Prosper債務合併上市的一個例子:

你可以看到這個借款人有很好的信用,並且有資格獲得$ 15,000貸款7.74%。這筆貸款是5年的固定利率貸款。

這與傳統的學生貸款再融資相比如何?好吧,如果你想獲得一個5年的可變利率學生貸款,你將獲得每月272美元的初始付款,這低於這個P2P貸款的302.28美元。然而,傳統的再融資貸款是可變的,未來幾年利率將上升 - 這意味著您的付款將會增加。

問題是,未來5年每月會增加30美元嗎?這是一個棘手的問題,但如果你不喜歡賭博,那麼P2P貸款的風險就會降低。

使用LendingClub進行P2P貸款

LendingClub是最大的P2P貸款機構,他們還為具有良好信譽的借款人提供高利率的債務合併貸款。

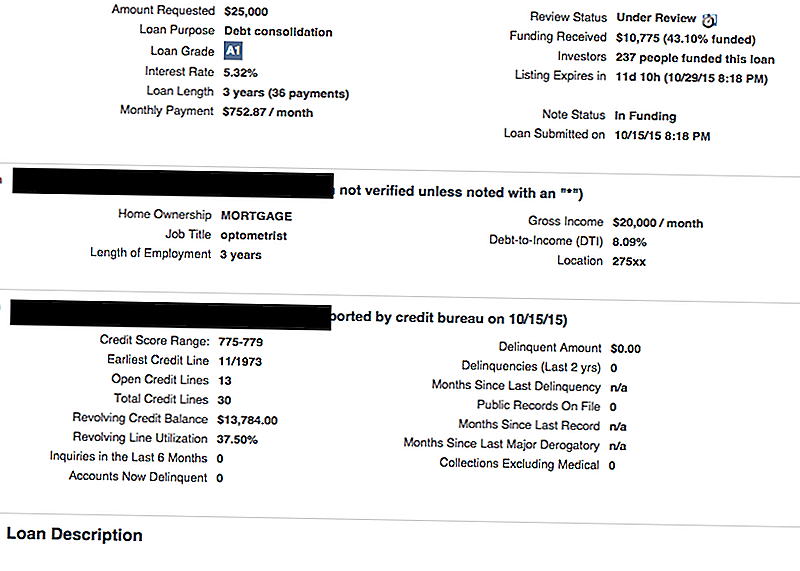

以下是LendingClub列表的示例:

正如你所看到的,這個借款人正在尋找25,000美元來鞏固他們的債務(可能包括信用卡和學生貸款)。他們擁有良好的信譽,因此他們有資格獲得5.32%的合併貸款。這是一筆3年的貸款,每月付款為每月752.87美元。

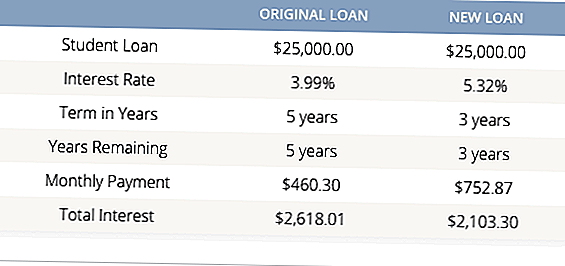

這似乎很高,但大多數學生貸款再融資貸方只提供至少5年的任期。所以,即使這個借款人的貸款利率較低,有3年的期限也可以節省他的錢。看一看:

這是一個很好的例子,如果你能負擔得起每月付款,那麼使用P2P整合貸款可能會對你的學生貸款債務產生很大影響。

P2P貸款真的比傳統的學生貸款再融資更好嗎?

答案是:這取決於。

這取決於幾個因素,但是為了找到最好的學生貸款再融資選項,它總是很難受。

首先,如果你有聯邦學生貸款債務,再融資私人或P2P學生貸款很少有意義。如果您需要降低聯邦學生貸款的付款,您應該考慮將還款計劃更改為更實惠的費用。通過聯邦貸款,您還可以獲得您可能有資格獲得的各種學生貸款寬恕計劃,如果您再融資,您將失去這些機會。

其次,如果您知道自己想要再融資,只需比較所有選項即可。我們有一個很棒的學生貸款比較工具,可以為您(免費)比較頂級傳統學生貸款機構。使用該工具後,請查看Prosper和Lending Club,看看您是否可以在那裡獲得更好的價格。購物永遠不會傷害,特別是在省錢方面。

您是否曾使用P2P貸款來償還學生貸款債務?

發表您的評論