每個人都喜歡談論他們為401(k)計劃做出多少貢獻,或者說他們有多少 應該為他們的401(k)計劃做出貢獻.

那很重要, 毫無疑問.

但更重要的問題應該是 結束遊戲。那是 401(k)中應該有多少.

這是衡量任何以401(k)為主要部分的退休計劃成敗的真正衡量標準。

這是一個艱難的主張。在年齡,收入,直接財務狀況和風險承受能力方面,每個人都處於不同的境地。

沒有科學的方法來確定多少 您 應該在你的401(k)中,但是我們將從幾個不同的角度接近它來刺穿它。

我們會以這種方式分解......

目錄 - 我們將在本文中介紹的內容:

- 美國退休狀況 - 需要改進!

- 足以讓雇主匹配最大化將失敗

- 您需要以至少20%的收入來為退休做出貢獻

- 不要隨意挑選401(k)投資

- 並且不要讓你的同事告訴你要選擇哪些投資!

- 當你在這裡 - 遠離目標日期基金

- 如果你有羅斯401(k)利用它

- 不要忘記Roth愛爾蘭共和軍

- 您的401(k)中應該多少錢?

讓我們從開始吧 壞消息 第一…

美國退休狀況 - 需要改進!

在一個完美的世界中,普通人要么退休時要么有七位數的401(k)計劃,要么至少要朝著這個大方向前進。

但這不是正在發生的事情。

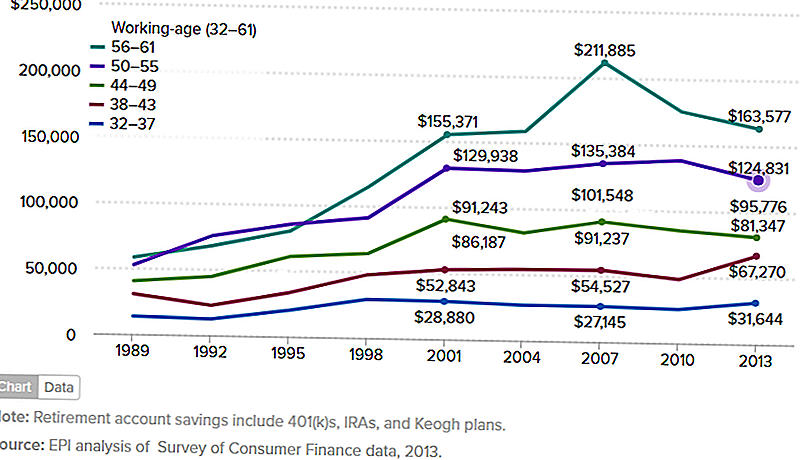

下圖顯示了平均退休賬戶節省 家庭 在1989年到2013年之間。我真的希望找到一個提供最新信息的客觀,權威的來源。

畢竟,2013年就是四年前,我們從那時起就已經在股市中大放異彩。但是,這意味著圖表中的數字現在幾乎肯定更高。

但即使是這樣,下面的數字也適用於家庭,而不是個人。 除了401(k)計劃之外,他們還參與各種退休計劃,包括IRA和Keogh計劃。

我很關心這一點,因為401(k)計劃是所有退休計劃中最慷慨的。

如果下面的圖表是任何指示,401(k)數字甚至更低。這意味著人們沒有充分利用可能是最好的退休計劃。

(資料來源:經濟政策研究所 - 美國退休狀況,2016年3月3日)

該圖表按年齡段顯示家庭,但最重要的是50至55歲的年齡段,56至61歲。

那些人正在退休。

而我們看到的是50-55組的平均價格低於125,000美元,而即將退休的老組只有163,577美元。

我對這兩個數字的問題是 對於現實世界的退休來說,這兩者都不是很接近。

足以讓雇主完成比賽將會失敗

我經常建議至少為401(k)計劃做出貢獻,以獲得最大的雇主匹配。

如果雇主匹配50%至3%,那麼您貢獻6%。這將為您提供每年9%的綜合貢獻。

但是這個建議存在問題。

這不是一個糟糕的建議 - 對於那些在財務限制上掙扎並且需要最低貢獻水平的人來說,這當然是有意義的。

問題是當最小貢獻成為時 最大貢獻. 毫無疑問,9%比沒有好。但如果你打算退休,它將無法完成任務!

另一個問題是雇主匹配通常伴隨著歸屬期。這可能長達五年。

如果你的工作量大大減少,那麼你將失去部分或全部比賽。那將使你只有6%的貢獻。

貢獻足以最大化雇主匹配的一個例子

我們假設你已經35歲了,每年賺5萬美元。

您將薪水的6%貢獻給401(k)計劃,而您的雇主則將其與50%或3%相匹配。

在接下來的30年裡,您的投資平均年回報率為7%。

到你65歲的時候,你將獲得441,032美元。

從你現在所處的位置看,這可能看起來很多錢。但是當退休時,它可能會不足夠。

這就是原因:它被稱為安全提款率。

它認為,如果您將退休計劃的提款限制在每年4%左右,那麼您永遠不會超過您的資金。你可以看到那種智慧,不是嗎?

但退休金額為441,032美元,退出率為4%,每年僅為17,641美元,而每月僅為1,470美元。

由於大多數雇主不再提供傳統定義的福利養老金計劃,您將不得不依靠這一計劃,加上您的社會保障福利。

假設您的社會保障福利每月為1,500美元。

你有多少退休金,每月收入2,970美元?

你不會比僅僅獲得那種退休收入更好。我的猜測是你根本不會退休。

您需要以至少20%的收入來為退休做出貢獻

大多數人都認為退休將超過 剛過來。

退休不只是一個數字 - 它是你將從一生的辛勤工作中拿出的總和。它應該為您提供的收入不僅僅是基本的生存。因此,您需要將至少20%的收入用於退休計劃。大多數人這樣做的唯一方法是通過401(k)計劃開展工作。

讓我們看另一個例子。讓我們從上一個例子中獲得相同的財務狀況,但不是做出6%的貢獻,而是貢獻你工資的20%。雇主比賽將保持3%,每年的總收入為您收入的23%。

到65歲,你的退休生活會怎樣?

怎麼樣 $1,127,066???

1,127,066美元的4%將是45,083美元,或每月3,756美元。 增加1,500美元的社會保障金額,最高可達5,256美元,超過您的工作收入!你興奮嗎? 你應該。

不要隨意挑選401(k)投資

除了低貢獻率之外,大多數401(k)計劃的最大問題是投資選擇不佳。

有時這是不可避免的,因為一些401(k)計劃的投資選擇非常有限。但在其他情況下,計劃的所有者只是做出錯誤的選擇。

是什麼讓投資選擇變壞?

- 投資過於保守,通過支持固定收益投資來保障安全

- 持有太多公司股票,這是“在一個籃子裡放太多雞蛋”的經典案例

- 沒有充分的多樣化

- 為您的計劃添加隨機投資,例如“熱門小費”股票

- 交易過於頻繁,導致交易費用過高,而且通常無效

- 以與您的長期目標不一致的方式設計您的投資組合

讓我們面對現實吧,大多數人都不是投資專業人士。 這意味著您不能依靠自己的資源來創建和管理最終將成為您最大的傳入生產資產。

這意味著你需要得到幫助。

個人資本來源之一。這是一項投資服務,不直接管理您的401(k)計劃,但它確實提供瞭如何投資該計劃的指導。

他們通過他們這樣做 退休計劃員 和 401(k)基金撥款 工具。

另一項迅速發展的服務是Blooom。這是一項投資服務,將為您的401(k)計劃提供投資管理。

該服務每月只需10美元,這是為您的最大資產獲得專業投資建議所需的一小筆費用。

並且不要讓你的同事告訴你要選擇哪些投資!

401(k)計劃管理的一個複雜因素是 從眾心理。

它發生在大多數公司和部門。有人說 走到右邊, 每個人都轉向右邊而不考慮太多。我們幾乎被編程為在組織環境中以這種方式運行。

但在投資退休方面,這是金融自殺。

在投資方面,我們絕不應該假設同事,甚至老闆都有某種優越的知識。那個人可能會吹噓他正在投資什麼,也許是為了他的決定得到道義上的支持。

但這並不意味著它贏得了建議。

你和你一個人有一天需要依靠你的退休生活。你不應該相信那個結果是什麼相當於水冷卻的八卦。當你在它的時候 - 遠離目標日期基金

有一種投資越來越受歡迎,我認為這不是一個健康的發展。

它是目標日期基金。

我對他們沒有好感,這就是我不推薦它們的原因。

事實上,我討厭目標日期基金。 這聽起來太強了嗎?

目標日期基金是理論上比現實更好的創新之一。

他們從您的退休日期開始,這就是他們被稱為“目標日期基金”的原因。如果你計劃在65歲退休,他們將有分層計劃(實際上是共同基金)。

當你退休40年後,他們有一個,當你30歲,20年和10年時,他們有一個。這可能不完全是它們的工作方式,但這是基本的想法。

目標日期主要調整您的投資組合分配。也就是說,你越接近退休,債券分配越高,投資股票的投資就越少。

這個概念是在您接近退休時降低投資組合風險。

這一切聽起來都很合理。

但它有兩個問題。

- 一個是目標日期基金的費用異常高。這會降低您的投資回報。

- 另一個是當你接近退休時,他們隨意減少你的投資組合的增長。

這通常是有道理的,但對於那些風險承受能力較高的人,或者那些在接近退休時需要更健康回報的人來說,情況並非如此。

無論這些資金對他們有多麼艱難,都要避免這些資金。

如果你有羅斯401(k)利用它

羅斯401(k)的基本401(k)計劃越來越多。

它就像羅斯IRA一樣。您對該計劃的貢獻不能免稅,但您的提款可以免稅。

只要你至少59½,並且已經在計劃中至少五年了。

羅斯401(k)與羅斯IRA有兩個主要差異。

第一個是羅斯401(k)從70 1/2歲開始受到所需的最小分佈(RMD)。羅斯愛爾蘭共和軍不是。 (你可以通過將羅斯401(k)計劃推廣到羅斯IRA來解決這個問題。)

第二個是你的貢獻金額。

雖然羅斯愛爾蘭共和軍每年限制在5,500美元(如果您年齡在50歲或以上,則為6,500美元),對羅斯401(k)的貢獻與傳統的401(k)相同。這是每年18,000美元,如果您年滿50歲,則為24,000美元。

這並不意味著你可以在傳統的401(k)中投入18,000美元,而在羅斯401(k)中投入18,000美元。你必須在兩者之間分配。

這樣做很有意義。您將失去對羅斯401(k)的貢獻金額的減稅。

但通過分配,您可以確保至少部分退休收入免徵所得稅。

如果您的401(k)計劃提供Roth選項,您應該絕對利用它。這是退休後所得稅多元化的一種形式。

不要忘記Roth愛爾蘭共和軍

如果您的雇主沒有提供羅斯401(k),那麼您應該向Roth IRA提供至少部分退休金。

有收入限制,超出這個限額,您無法為羅斯IRA做出貢獻(這些限制不適用於羅斯401(k)供款)。

2017年,如果您是單身,您的收入每年不會超過118,000美元,如果您已經結婚,則收入不會超過186,000美元。

除了401(k)之外,擁有羅斯IRA還有以下幾個優點:

- 它會增加您的退休金總額。如果您為401(k)貢獻18,000美元,再向羅斯IRA捐贈5,500美元,則會將您的年度捐款提高至23,500美元。

- Roth IRA是自我指導的賬戶。這意味著您可以在一家大型投資經紀公司持有該賬戶,該公司提供幾乎無限的投資選擇。

- 您將完全控制計劃的管理方式。該帳戶甚至可以通過機器人顧問投資該帳戶,這將為您提供低成本的專業投資管理。 (兩種流行的選擇是Betterment和Wealthfront。)

- 如果您想要進行羅斯IRA轉換,您將準備好一個帳戶並等待。這是將應稅退休收入轉換為免稅退休收入的流行方式。

如果您符合資格,請設立並參與自我指導的羅斯IRA賬戶。它已成為退休必備品。

401(k)中你應該多少錢?

考慮到上述所有信息,您在401(k)中應該有多少錢?

答案是: 你認為你需要退休。

這聽起來太模糊了嗎?

讓我們從這開始......確保401(k)中的人數比普通人多。 根據本文開頭的圖表中提供的信息,普通人將無法退休。

你不想平均。 你想要高於平均水平。 你需要做到。

並且不要成為那些在整個職業生涯中發揮作用的人之一,為獲得最大的雇主匹配做出最低的401(k)貢獻。

正如我之前所說,那也不會讓你到那裡。

讓我們通過一些步驟來幫助您確定退休時需要多少錢:

- 確定退休後您需要多少年收入。 根據經驗,您使用80%的退休前收入。這是一個好的開始,但你應該對變化進行調整。這可能包括更高的醫療保健和差旅費用,但住房和債務支付較低。

- 減去養老金和社會保障收入。 您可以從員工福利部門獲得養老金估算。對於社會保障,您可以使用退休估算工具,為您提供近似的好處。

- 將剩餘金額除以.04。 這是4%的安全提款率。它會告訴你需要多大的退休投資組合才能產生必要的收入。

- 確定達到該投資組合規模所需的金額。 計劃您需要為401(k)計劃和其他退休計劃繳納多少資金才能達到所需的投資組合規模。只需確保您的投資回報計算合理。

制定退休計劃示例

通過本練習,您可以獲得所需的複雜功能,但讓我們保持簡單。

- 我們假設你每年賺10萬美元。您估計所需的退休收入為該數字的80%,或每年80,000美元。

- 您希望獲得30,000美元的社會保障收入,但沒有資格領取養老金。這意味著您的退休投資組合需要提供剩餘的50,000美元的收入。

- 將$ 50,000除以.04(4%),表明您將需要125萬美元的退休投資組合。

- 為了在65歲之前達到125萬美元(目前是40歲),您需要繳納年收入的20%,或者每年為您的401(k)計劃提供20,000美元。這假設雇主匹配3%,投資回報率為7%。

為了達到他的退休目標,在我們的例子中,40歲的人需要(大致)達到(大致)不同年齡的以下401(k)餘額,以便在65歲時達到125萬美元:

- 45歲,110,000美元

- 50歲,260,000美元

- 55歲,490,000美元

- 到60歲,80萬美元

但是你計算401(k)中應該有多少,我想讓你從這篇文章中拿走的是你實際需要的數量遠高於你可能擁有的數量。

如果你是一般人,至少就是這種情況。

這就是為什麼我建議您決定在401(k)計劃中不會達到平均水平。如果你想要一個比平均水平更好的退休金,你需要有一個比平均水平更好的計劃。

根據自己的需要設定自己的目標。

發表您的評論