經過幾年有吸引力的住房市場,許多有抱負的房主可能會推遲他們購買的計劃。

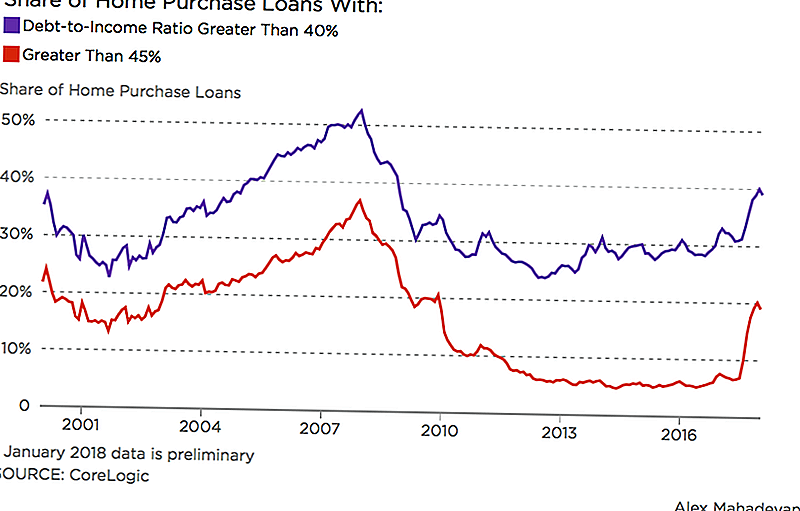

據“華爾街日報”報導,今年冬天有五分之一的傳統抵押貸款被用於支付月收入45%或以上的人的債務。來自CoreLogic房地產分析師的數據主要集中在符合房利美和房地美設定標準的抵押貸款上。

2017年,房利美提高了抵押貸款的限額,借款人的債務與收入比率高達50%;之前的限制為45%。這種變化為可能有學生貸款或其他債務的合格借款人創造了更大的緩衝。但擴大的借款人群體可能會錯誤地反映借款人是否為房屋所有權做好準備。

“你希望每個人的住房收入都低得多,而且負債率較低,但這並不是很多首次購房者所處的情況,”羅伯特西爾弗曼說。布法羅大學的城市和區域規劃。

利率上升也使借款人的購房夢想變得複雜化。雖然抵押貸款利率在今年春季有所下降,但總體而言自2016年底以來一直呈上升趨勢。抵押貸款銀行家協會的一位專家在最近接受HousingWire採訪時預測抵押貸款利率到2020年將達到5%。

學生貸款和其他債務使許多年輕人推遲購房。

如果更多的人可以獲得抵押貸款,我們是否會再次陷入困境

是的,我們處於泡沫中,西爾弗曼說。但它與10年前破裂的不太相似。房價上漲,低庫存導致競爭激烈,但與上次崩盤前相比,貸款標準今天嚴格。

但需要一些時間來了解最近與抵押貸款利息和財產稅減免相關的稅收改革的真實影響。美國人推遲購房以償還債務也可能對供需產生影響。

西爾弗曼說,所有這些都可能對房地產市場“施加一些下行壓力”。

你應該在按揭上花多少錢?

許多貸方建議將不超過總月收入的28%用於支付房屋成本,包括稅收和維護費用。餘額建議將其保持在月收入的20-25%,具體取決於您當前的債務負擔。與此同時,金融福音傳道者Dave Ramsey的抵押貸款計算器建議將抵押貸款保留在您的實得工資的25%。

如果你將超過30%的總收入用於住房,西爾弗曼說,你所謂的“住房成本負擔”,因為你的其他收入變得更加緊張。

“在過去的十年左右,這個問題變得越來越嚴重,”他說。 “越來越多的家庭正在超過30%。”

西爾弗曼表示,30%的房屋開支上限長期以來一直是負擔能力標準。例如,住房和城市發展部使用它來確定住房選擇優惠券計劃的援助水平。抵押貸款人也將其用作借款人償還抵押貸款能力的指標。

西爾弗曼說,雖然房價持續上漲,但收入增長並不匹配。這種差異可能會阻止許多其他合格的借款人追求他們的追捕夢想。

Lisa Rowan是The Penny Hoarder的資深作家。

發表您的評論