債券投資者不甘落後於其股票和道瓊斯指數11,000,他們關注的是他們自己的一個里程碑:10年期美國國債的心理上重要的4%收益率水平。道瓊斯指數11,000本週下跌,但4%的收益率障礙擊退了上週的最新攻擊。與道指11,000相似,10年期國庫券4%的收益率自金融危機爆發前未持續見證。 10年期收益率在2008年中期短暫上漲4%以上,但自2007年底以來一直未持續超過4%。在過去10個月中,4%的收益率障礙在日內突破只有兩次:去年六月和上週一。 4%收益水平附近的防禦已被證明是強大的,並幫助標誌著國債收益率長期交易區間的高端。

投資者正在關注4%的收益率水平,以表明近三十年的債券牛市是否最終結束[圖1]。突破4%可能向投資者發出信號,即利率的長期下跌已經結束,期待已久的利率上升趨勢正式開始。技術分析師正密切觀察附近圖表(由兩條線標出)的下行趨勢通道。然而,該通道的上限約為4.5%,表明10年期國債收益率上漲超過4%並不一定意味著債券的大熊市開始。實際上,在1994年末,2000年初和2007年中期,該渠道的上端提供了支撐,並標誌著收益率下降。取消我們預計將在2010年晚些時候為經濟和金融市場帶來阻力的貨幣和財政刺激措施可能會刺激收益率的再次下降。

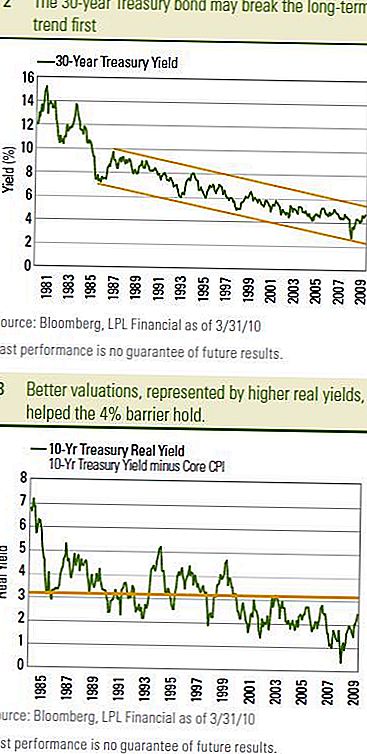

30年期國債

通常被稱為“長期債券”,可能提供關於10年期4%收益率是否可能下降的第一個線索。 30年期債券更接近長期趨勢通道上端定義的長期支撐位[圖2]。技術分析師將目標定為大約4.8%作為關鍵水平。突破可能預示著30年期利率已開始走高的長期趨勢。預計10年期利率將走高。

4%的爭奪可能不是一天的事情,我們可能會在2010年多次看到10%的10年期國債收益率。戰線的雙方都有明顯的優勢。良好的聯邦公開市場委員會(FOMC)會議紀要最近加強了4%的收益率障礙,通脹仍然較低,整體估值較低。近期國債收益率上升以及核心通脹率下降和下降(以核心消費者物價指數(CPI)衡量)使得國債估值處於2007年中期以來的最具吸引力水平[圖3]。實際或通脹調整後的收益率是債券的關鍵估值晴雨表(參見11/10/2009債券市場觀點 - 保持真實)。國債對歐洲政府同行也相對更具吸引力。相對於德國國債的國債收益率上升吸引了外國投資者的注意並且有助於擊退4%的最新攻擊。國債相對於德國國債的收益率優勢越大,相對於德國政府債券而言,國債的吸引力就越大。

在戰線的另一邊,創紀錄的國債發行,更強勁的經濟增長以及美聯儲(美聯儲)加息的前景被圍困至4%的水平。到目前為止,美國國債的發行還未能滲透到市場防範中,上週的拍賣總體上遇到了相對較好的需求。美聯儲加息的重砲可能需要持續推動10年期國債收益率超過4%。

防禦

最終,我們確實預計圍繞4%收益率障礙的防禦性將下降,以表彰更強勁的經濟增長和最終的美聯儲加息。我們不認為漲幅高於4%是對債券投資者的警示,而是反映經濟和金融市場已經轉變為更加自我維持的經濟增長速度。我們認為這對投資者來說是一個積極的跡象,讓我們不要忘記,通過歷史比較,4%的收益率仍然相對較低。此外,低通脹和2010年下半年逆風的可能性可能會使收益率的上升趨勢相對緩慢。對於債券投資者而言,我們認為這表明上週的債券市場觀點中討論的業績放緩。我們仍然預計10年期國債收益率將在4.0%至4.5%的範圍內完成2010年。

重要披露

- 本材料中提出的意見僅供一般參考,並非旨在為任何個人提供具體建議或建議。要確定哪些投資可能適合您,請在投資前諮詢您的財務顧問。所有性能參考都是歷史性的,不能保證未來的結果。所有指數都是不受管理的,不能直接投資。

- 政府債券和國庫券由美國政府保證及時支付本金和利息,如果持有至到期日,則提供固定收益率和固定本金價值。但是,基金份額的價值不能保證並會波動。

- 如果在到期前出售債券,則受到市場和利率風險的影響。債券價值將隨著利率的上升而下降,並且取決於可用性和價格變化。

- 巴克萊綜合債券指數代表美國證券交易委員會註冊,應稅和美元計價的證券。該指數涵蓋美國投資級固定利率債券市場,包括政府和公司證券,抵押轉手證券和資產支持證券的指數成分。

- 投資國際和新興市場可能會帶來額外風險,如貨幣波動和政治不穩定。投資小盤股包括特定風險,如波動性更大,流動性可能更低。

- 投資國際和新興市場可能會帶來額外風險,如貨幣波動和政治不穩定。投資小盤股包括特定風險,如波動性更大,流動性可能更低。

- 巴克萊國債指數是美國財政部公共債務債務的非管理指數,其剩餘期限為一年或一年以上。該指數不包括國庫券(由於到期限制),零息債券(Strips)或國庫券通脹保值證券(TIPS)。

- 消費者物價指數(CPI)是衡量家庭購買的消費品和服務平均價格的指標。

發表您的評論